Mười hai nhà cung cấp hàng đầu chiếm hơn 3/4 thị trường.

Infineon là nhà cung cấp chất bán dẫn ô tô lớn nhất, với giá trị 9,2 tỷ USD hay 13,7% thị trường. NXP đứng thứ hai với 11,2% và ST đứng thứ ba với 10,6%.

Ba công ty hàng đầu này chiếm hơn một phần ba thị trường. Đối với hầu hết các công ty này, ô tô là một phần quan trọng trong tổng doanh thu của họ. Trong số sáu công ty hàng đầu, tỷ lệ doanh thu từ ô tô dao động từ 34% đến 56%.

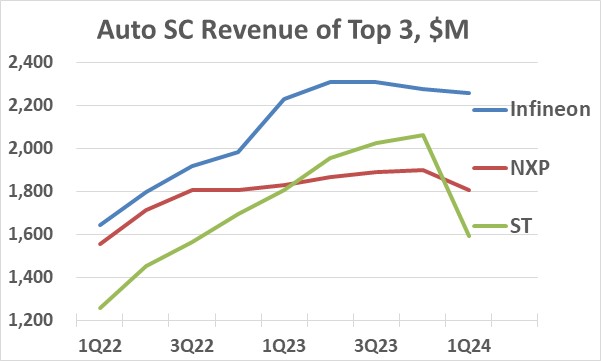

Ngành công nghiệp bán dẫn ô tô đã cho thấy sự tăng trưởng mạnh mẽ kể từ năm 2021 khi ngành này phục hồi trở lại sau tình trạng thiếu hụt liên quan đến đại dịch. Tuy nhiên, thị trường đang có dấu hiệu chững lại. Doanh thu bán dẫn ô tô hàng quý của ba nhà cung cấp hàng đầu phản ánh xu hướng này.

Infineon báo cáo mức tăng trưởng mạnh mẽ trong suốt năm 2022 và đầu năm 2023 nhưng đạt đỉnh vào quý 2 năm 2023 và đã giảm dần kể từ đó. Mặc dù hướng dẫn về doanh thu ô tô của Infineon trong quý 2 năm 2024 là tăng trưởng 5% theo quý.

NXP chứng kiến doanh thu tăng trưởng theo quý trong quý 4 năm 2023 nhưng báo cáo giảm 5% trong quý 1 năm 2024. Báo cáo quý 1 năm 2024 của NXP cho biết hàng tồn kho tiếp tục giảm và thị trường ô tô nhìn chung yếu đi trong nửa đầu năm 2024.

Doanh thu hàng quý của ST tăng trưởng mạnh mẽ trong năm 2022 và 2023, trung bình 7%. Sự tăng trưởng đó kết thúc vào quý 1 năm 2024 khi ST báo cáo doanh thu ô tô giảm 23%, với lý do "giai đoạn giảm tốc".

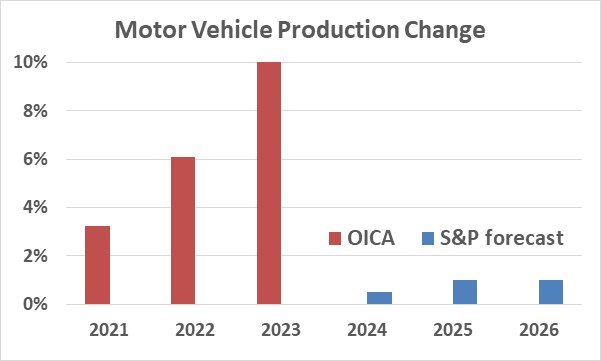

Theo Tổ chức các nhà sản xuất phương tiện cơ giới quốc tế (OICA), sản lượng ô tô năm 2023 là 93,5 triệu chiếc, tăng 10% so với năm 2022. Đây là mức tăng trưởng sản xuất mạnh nhất kể từ mức 26% vào năm 2010 trong quá trình phục hồi sau cuộc đại suy thoái năm 2008- 2009. 93,5 triệu xe vào năm 2023 vẫn thấp hơn mức cao nhất mọi thời đại là 97,3 triệu xe vào năm 2017.

Ngành này đã trải qua sự suy giảm vừa phải trong năm 2018 và 2019 trước khi giảm 15,4% vào năm 2020 do các hoạt động ngừng hoạt động liên quan đến đại dịch. Tuy nhiên, có vẻ như phần lớn nhu cầu dồn nén về ô tô đã được đáp ứng.

Dự báo tháng 4 năm 2024 của S&P Global Mobility là tăng trưởng sản xuất xe hạng nhẹ trong khoảng 0% đến 2% trong ba năm tới. Điểm giữa của phạm vi dự báo của S&P được hiển thị trong bảng bên dưới.

Bất chấp tốc độ tăng trưởng sản xuất ô tô chậm lại, tốc độ tăng trưởng của thị trường chất bán dẫn ô tô được thúc đẩy bởi hàm lượng chất bán dẫn trên mỗi phương tiện ngày càng tăng. Hai động lực chính của sự gia tăng là xe điện và hệ thống hỗ trợ người lái.

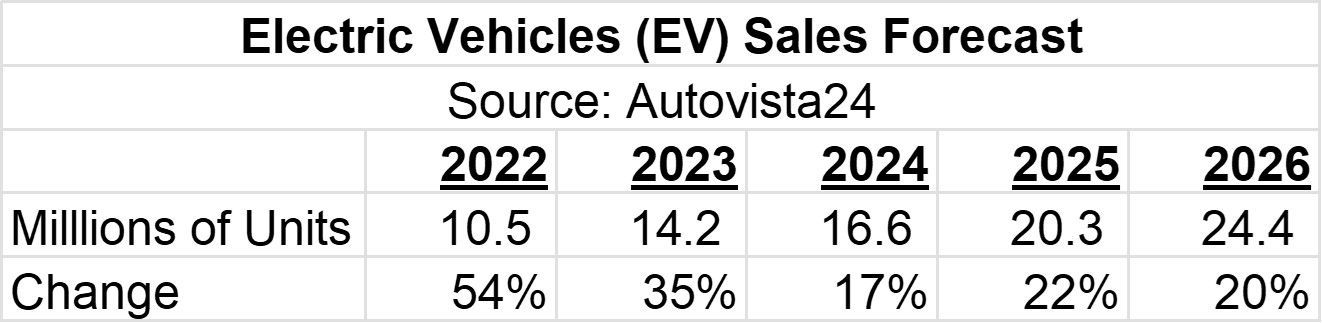

Xe điện, bao gồm xe chạy bằng pin (BEV) và xe hybrid cắm điện (PHEV), có hàm lượng chất bán dẫn cao hơn các phương tiện khác và do đó thúc đẩy tăng trưởng thị trường bán dẫn ô tô.

Xe điện đã phát triển nhanh chóng trong vài năm qua. Autovista24 ước tính doanh số bán xe điện tăng 54% vào năm 2022 và 35% vào năm 2023. Tuy nhiên, mức tăng trưởng dự kiến sẽ ở mức vừa phải ở mức 17% đến 22% trong sáu năm tới.

Hệ thống hỗ trợ người lái cũng là động lực chính của nội dung bán dẫn. Mục tiêu cuối cùng của hệ thống hỗ trợ người lái là ô tô tự lái hoặc lái tự động hoàn toàn. Tuy nhiên, xe tự lái còn vài năm nữa mới trở nên phổ biến.

McKinsey & company ước tính đến năm 2030, 12% xe chở khách bán ra sẽ được lắp đặt công nghệ lái tự động hoàn toàn (công nghệ cấp độ 4). Đến năm 2035, con số này có thể là 37%.

S&P Global Mobility bi quan hơn, dự đoán chỉ 6% số xe hạng nhẹ bán ra vào năm 2035 sẽ được lắp đặt hệ thống lái tự động cấp độ 4. Do đó, tác động của ô tô tự lái lên thị trường bán dẫn có thể sẽ không có ý nghĩa quan trọng trong vài năm tới.

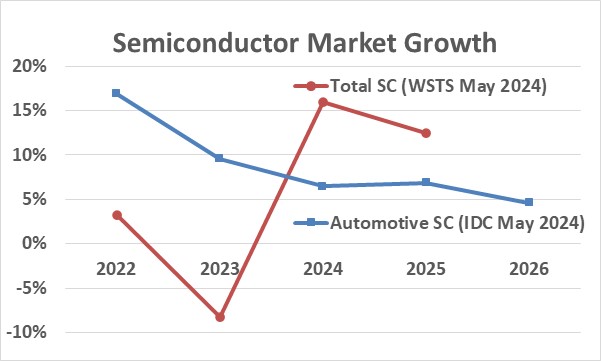

Thị trường bán dẫn tổng thể đã suy yếu trong hai năm qua sau khi phục hồi đại dịch mạnh mẽ với mức tăng trưởng 26% vào năm 2021. Theo WSTS, thị trường bán dẫn chỉ tăng trưởng 3,3% vào năm 2022 và giảm 8,2% vào năm 2023. Dự báo tháng 5 năm 2024 của WSTS là mạnh mẽ tăng trưởng 16,0% vào năm 2024 và 12,5% vào năm 2025.

Ô tô là điểm sáng duy nhất trên thị trường bán dẫn trong hai năm qua. IDC ước tính chất bán dẫn ô tô tăng 17% vào năm 2022 và 10% vào năm 2023. Dự báo tháng 5 năm 2004 của IDC cho rằng thị trường chất bán dẫn ô tô sẽ tăng trưởng chậm ở mức 5% đến 7% trong ba năm tới.

Sự kết hợp của việc sản xuất xe hạng nhẹ chậm lại, xe điện tăng trưởng chậm hơn và việc triển khai phương tiện lái tự động bị trì hoãn sẽ làm giảm tốc độ tăng trưởng của thị trường bán dẫn ô tô.

Ngành công nghiệp bán dẫn không còn có thể coi ô tô là động lực chính trong vài năm tới.

Tuy nhiên, các lĩnh vực khác dự kiến sẽ thúc đẩy tăng trưởng. Ai đang phát triển nhanh chóng, thúc đẩy tăng trưởng trong lĩnh vực máy tính. Thị trường bộ nhớ đã phục hồi sau tình trạng nhu cầu yếu và dư thừa công suất. Thị trường điện thoại thông minh đã chuyển biến tích cực vào năm 2024 sau khi sụt giảm vào năm 2022 và 2023.

Tuy nhiên, các công ty bán dẫn ô tô lớn lại phụ thuộc rất nhiều vào ô tô để mang lại phần lớn hoặc phần lớn doanh thu của họ. Vì vậy, họ có thể sẽ tụt hậu so với tốc độ tăng trưởng của ngành bán dẫn trong vài năm tới.