Công ty ChangXin Memory Technologies (CXMT) của Trung Quốc đang tham gia cuộc đua giành thị trường chứng khoán với đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) trị giá khoảng 8,5 tỷ USD, nhằm thách thức sự thống trị của Samsung Electronics, SK hynix và Micron Technology.

Dự kiến niêm yết trên sàn STAR Market của Thượng Hải vào ngày 27 tháng 7, đây là đợt IPO lớn nhất của một nhà sản xuất chip Trung Quốc, CXMT sử dụng đợt chào bán này như một màn ra mắt toàn cầu, tự nhận mình là nhà sản xuất DRAM lớn nhất Trung Quốc và lớn thứ tư thế giới về công suất, mặc dù thị phần nhỏ hơn nhiều so với ba công ty hàng đầu trong ngành.

Với giá chào bán 8,66 nhân dân tệ (1,30 USD) một cổ phiếu, IPO dự kiến sẽ huy động được 57,9 tỷ nhân dân tệ, hoặc lên đến 66,6 tỷ nhân dân tệ với tùy chọn phân bổ thêm 15%, định giá CXMT ở mức khoảng 85,2 tỷ USD.

Số tiền thu được, gần gấp đôi so với 29,5 tỷ nhân dân tệ dành cho các dự án được nêu trong bản cáo bạch, sẽ được dùng để tài trợ cho việc mở rộng nhanh chóng công suất, đẩy mạnh sản xuất bộ nhớ giá trị cao hơn và nỗ lực thu hẹp khoảng cách công nghệ với các đối thủ toàn cầu.

Vươn lên hàng đầu

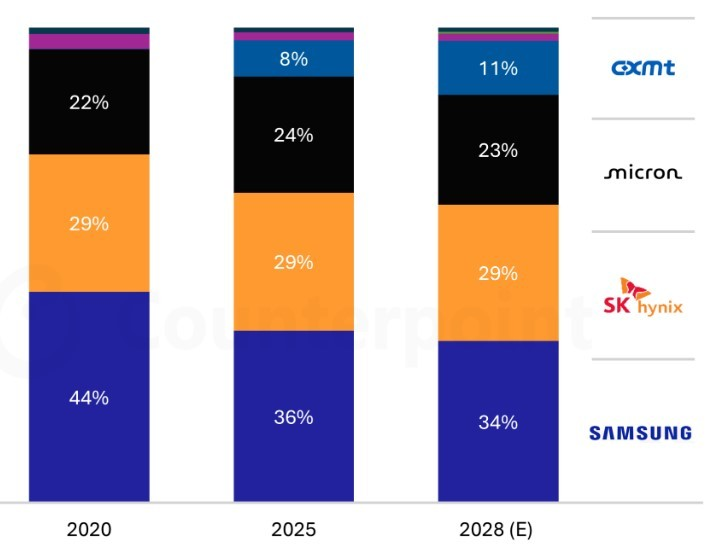

Thị phần của CXMT so sánh với các công ty bán dẫn lớn qua các năm.

Thị phần của CXMT so sánh với các công ty bán dẫn lớn qua các năm.

Các nhà phân tích cho rằng CXMT cần đạt được 15% thị phần chip DRAM toàn cầu để đảm bảo vị thế ổn định trong số các nhà cung cấp hàng đầu và duy trì đầu tư vào công nghệ thế hệ tiếp theo. Công ty đang phát triển nhanh chóng này hiện đang nắm giữ khoảng 9% và dự kiến sẽ đạt 11% vào năm 2028, theo Counterpoint Research.

Hwang Min-seong, giám đốc nghiên cứu tại Counterpoint, cho biết thị phần 15% là "ngưỡng mà CXMT phải vượt qua", dẫn chứng các nhà sản xuất DRAM của Đài Loan như một ví dụ cảnh báo. Sau khi thị phần kết hợp của họ giảm xuống dưới mức đó vào năm 2008, họ đã phải vật lộn để tài trợ cho các nhà máy sản xuất tiên tiến và cuối cùng thu hẹp thị phần xuống còn khoảng 3% với tư cách là nhà cung cấp chuyên biệt.

Xét về doanh thu, CXMT cũng đã tăng trưởng nhanh chóng, với thị phần DRAM toàn cầu tăng từ 4,1% trong quý đầu tiên năm 2025 lên 7,6% một năm sau đó, theo TrendForce. Samsung Electronics, SK hynix và Micron lần lượt nắm giữ 38%, 29% và 22% trong quý gần nhất.

Việc phát hành cổ phiếu lần đầu ra công chúng (IPO) sẽ tài trợ cho một kế hoạch mở rộng quy mô lớn nhằm duy trì sự tăng trưởng đó. CXMT dự định đầu tư vào quy trình sản xuất DRAM thế hệ thứ năm G5, HBM3 12 lớp và các cơ sở sản xuất mới, đồng thời cải thiện năng suất cho các chip DDR5 dành cho máy chủ và LPDDR5X dành cho thiết bị di động tiên tiến hơn, cũng như phát triển DDR6.

Công suất sản xuất wafer hàng tháng dự kiến sẽ tăng từ khoảng 320.000 lên 420.000 vào năm 2027 thông qua các nhà máy mới ở Thượng Hải và Bắc Kinh, cũng như một cụm sản xuất lớn ở Hợp Phê. Công ty đặt mục tiêu tăng gấp đôi công suất vào năm 2030 và gấp ba vào năm 2035, đồng thời chuyển hướng sang các sản phẩm có giá trị cao hơn, với LPDDR5 và DDR5 dự kiến chiếm khoảng 75% sản lượng.

Rủi ro và cơ hội phía trước

Tòa nhà CXMT tại Hợp Phê, tỉnh An Huy, miền trung Trung Quốc.

Tòa nhà CXMT tại Hợp Phê, tỉnh An Huy, miền trung Trung Quốc.

Tình trạng thiếu hụt bộ nhớ toàn cầu đã tạo điều kiện thuận lợi cho sự mở rộng của CXMT. Khi giá DRAM tăng, công ty đã phát triển thành nhà cung cấp chính các chip DRAM thông dụng như DDR4 và LPDDR4, những sản phẩm mà các công ty dẫn đầu ngành đang dần chuyển hướng sang tập trung vào các chip có biên lợi nhuận cao hơn, chẳng hạn như HBM.

Giá cả cũng là một lợi thế khác. Chip của CXMT được ước tính rẻ hơn từ 5 đến 10% so với chip của Samsung, SK hynix và Micron, có khả năng thu hút nhiều người mua hơn khi nguồn cung thắt chặt. Apple, một trong những khách hàng mua bộ nhớ lớn nhất thế giới, được cho là đang tìm kiếm sự rõ ràng hơn về quy định từ Washington trong khi xem xét việc sử dụng chip CXMT trong các thiết bị chỉ bán ở Trung Quốc.

Mặc dù vậy, CXMT vẫn còn kém xa so với ba ông lớn đã có chỗ đứng vững chắc trong ngành.

Khoảng cách công nghệ của họ thường được ước tính từ hai đến ba năm. CXMT chỉ mới bắt đầu sản xuất hàng loạt LPDDR5 và DDR5 vào cuối năm ngoái, những sản phẩm đã được ba công ty dẫn đầu thị trường sử dụng từ lâu, trong khi năng suất vẫn được coi là không ổn định.

Khoảng cách càng rộng hơn ở mảng bộ nhớ băng thông cao, thành phần chip AI quan trọng thúc đẩy lợi nhuận tại Samsung, SK hynix và Micron. Trong khi các nhà lãnh đạo thị trường đã khởi động thế hệ thứ sáu HBM4 và đang tiến hành lấy mẫu HBM4E, CXMT vẫn đang ở giai đoạn phát triển ban đầu đối với thế hệ thứ tư HBM3 và dự kiến sẽ sản xuất hàng loạt HBM3E vào năm tới.

CXMT phụ thuộc rất nhiều vào doanh số bán hàng trong nước, với doanh số bán hàng ở nước ngoài chỉ chiếm 2,79% tổng doanh thu. Các khách hàng lớn nhất của họ — bao gồm Alibaba Cloud, ByteDance, Xiaomi và Honor — chủ yếu là khách hàng Trung Quốc, trong khi năm khách hàng hàng đầu tạo ra khoảng hai phần ba doanh thu kinh doanh cốt lõi.

Sự tăng mạnh doanh số bán DRAM máy chủ, từ 8,39% doanh thu năm 2024 lên 26,51% năm ngoái, dường như được thúc đẩy nhiều hơn bởi nỗ lực nội địa hóa cơ sở hạ tầng AI của Trung Quốc hơn là sự chấp nhận rộng rãi trên toàn cầu.

Việc hạn chế tiếp cận với thiết bị khắc quang tiên tiến là một trở ngại dài hạn khác. CXMT đang ứng phó bằng cách đẩy nhanh các công nghệ thay thế, bao gồm bóng bán dẫn kênh dọc và liên kết wafer-on-wafer.

“Trớ trêu thay, những hạn chế đối với CXMT có thể tạo ra cơ hội để nó vượt lên các đối thủ hiện tại,” Neil Shah, phó chủ tịch tại Counterpoint Research, nhận định, lưu ý rằng các nhà cung cấp lâu đời có thể chậm hơn trong việc áp dụng các kiến trúc mới vì họ đang tìm kiếm lợi nhuận từ thiết bị hiện có.

“CXMT có thể biến những hạn chế của kiểm soát xuất khẩu thành chất xúc tác để thu hẹp khoảng cách và có khả năng gây bất ngờ cho các đối thủ,” ông nói thêm.