Thị trường công cụ sản xuất SiC WFE (Thiết bị Wafer) tổng thể dự kiến sẽ đạt đỉnh 5 tỷ USD vào năm 2026 do mở rộng công suất lớn. Do dự báo doanh thu thiết bị SiC ngày càng tăng, nhiều người chơi đã đầu tư trước số tiền đáng kể.

Các đặc tính nội tại của vật liệu SiC đòi hỏi các công cụ và quy trình cụ thể. Việc chuyển đổi từ 6” sang 8” cũng là động lực chính thúc đẩy đầu tư vào Power SiC.

Các khoản đầu tư và mở rộng ở cấp độ thiết bị, thiết bị wafer và wafer đang thúc đẩy tăng trưởng trong thị trường năng lượng SiC trị giá hàng tỷ đô la. Các nhà sản xuất thiết bị đang xây dựng cơ sở ở nhiều khu vực khác nhau.

Sản xuất wafer SiC, tuy quan trọng nhưng còn hạn chế, đã mở rộng đáng kể, đặc biệt là ở Trung Quốc, thúc đẩy các đơn đặt hàng thiết bị đáng kể. Điều này dẫn đến câu hỏi về tính năng động của thị trường công cụ sản xuất SiC.

Taha Ayari của Yole cho biết: “Tính đến năm 2024, phương pháp chính để sản xuất tấm wafer SiC là PVT (Vận chuyển hơi vật lý) đại diện cho một thị trường trị giá hơn 2 tỷ USD,” Taha Ayari của Yole cho biết. “Thị trường bột SiC, cần thiết cho sản xuất wafer, được dự đoán sẽ vượt qua Hoa Kỳ”. 36 triệu đô la vào năm 2029. Cả thị trường bột và công cụ PVT đều chủ yếu bị nắm giữ và kiểm soát phần lớn bởi những người chơi đảm bảo chất lượng nội bộ.”

Các đặc tính độc đáo của SiC đòi hỏi các công cụ và dây chuyền sản xuất chuyên dụng để xử lý các thiết bị SiC nguồn.

Thị trường thiết bị epitaxy được dự báo sẽ tạo ra doanh thu tích lũy 4,3 tỷ USD từ năm 2024 đến năm 2029, trong khi thị trường máy cấy ion SiC được dự đoán sẽ tạo ra 4,9 tỷ USD trong cùng kỳ.

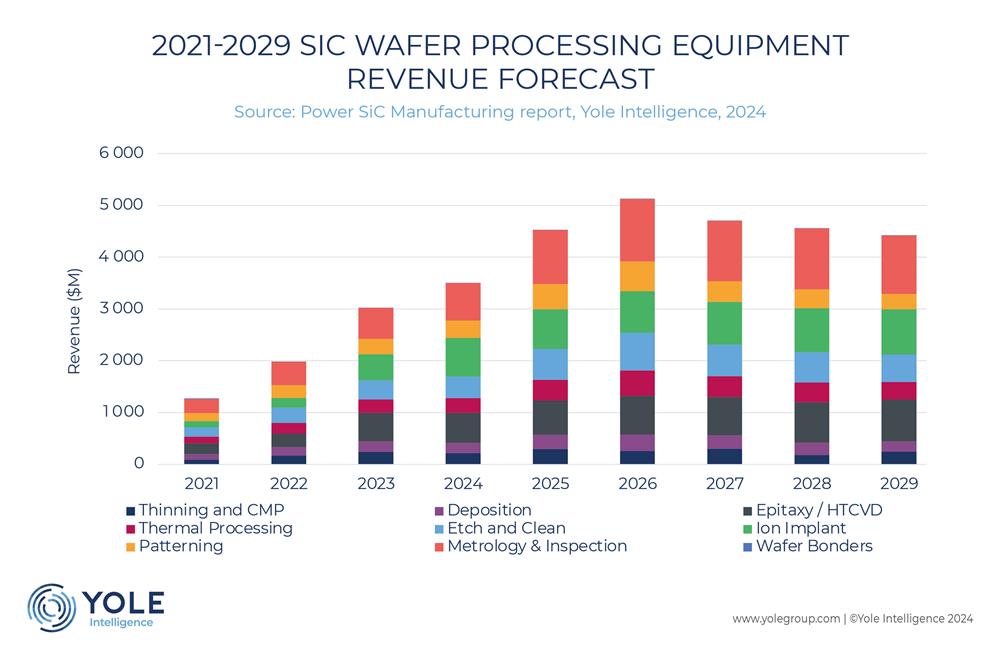

Dự báo doanh số thị trường thiết bị sản xuất tấm bán dẫn wafer giai đoạn 2021-2029.

Dự báo doanh số thị trường thiết bị sản xuất tấm bán dẫn wafer giai đoạn 2021-2029.

Các thiết bị như lò khuếch tán và máy oxy hóa nhiệt dự kiến sẽ tạo ra doanh thu 1,4 tỷ USD trong 5 năm tới. Các công cụ M&I (Đo lường & Kiểm tra) rất quan trọng để phát hiện các khiếm khuyết trong quá trình xử lý tấm wafer/epiwafer SiC và thiết bị, với doanh thu tích lũy dự kiến là 5,7 tỷ USD từ năm 2024 đến năm 2029.

Các công cụ bổ sung góp phần vào việc mở rộng thị trường SiC bao gồm thử nghiệm đốt cháy, tạo khuôn, liên kết wafer, làm mỏng và các công cụ CMP.

Taguhi Yeghoyan của Yoke cho biết: “Thị trường công cụ sản xuất SiC tổng thể được dự báo sẽ tăng trưởng với tốc độ CAGR 6,5% từ năm 2023 đến năm 2029, vượt 4,4 tỷ USD vào năm 2029,” Taguhi Yeghoyan của Yoke cho biết, “trong khi thiết bị WFE quan trọng thúc đẩy thị trường, tổng doanh thu vẫn theo CapEx xu hướng, với 50-60% mỗi năm.”

Các công cụ sản xuất tấm bán dẫn wafer từ mặt trước đến mặt sau theo các bước sản xuất của năm 2023.

Các công cụ sản xuất tấm bán dẫn wafer từ mặt trước đến mặt sau theo các bước sản xuất của năm 2023.

CapEx cho thiết bị tăng trưởng khối SiC, quy trình front-end và back-end, đóng gói và cơ sở hạ tầng dự kiến sẽ đạt đỉnh vào năm 2026, với doanh thu thiết bị SiC vượt quá CapEx tổng thể vào năm 2027.

Xem xét mức tăng doanh thu thiết bị SiC dự kiến, các bên tham gia thị trường đang tăng cường đầu tư.

Vào năm 2023, CapEx toàn cầu trong lĩnh vực SiC điện cao gấp đôi so với thị trường thiết bị SiC. Song song đó, việc chuyển đổi từ nền tảng 6” sang 8” cũng là động lực thúc đẩy sự tăng trưởng của CapEx trong những năm tới.

Và CapEx dự kiến sẽ đạt đỉnh vào năm 2026, với nhiều công ty mở rộng năng lực của họ. Trung Quốc nổi bật với tư cách là một quốc gia lớn trong lĩnh vực SiC quyền lực, chiếm hơn 1/3 thị trường wafer và epiwafer SiC vào năm 2023.

Tuy nhiên, bất chấp năng lực thiết bị đang hoạt động ở Trung Quốc, các hãng sản xuất thiết bị Trung Quốc có thể cần thời gian để thiết lập thị phần đáng kể.