Theo Yole Group, thị trường bộ xử lý toàn cầu đang trải qua sự chuyển mình sâu sắc nhờ trí tuệ nhân tạo (AI) tạo sinh và sự mở rộng nhanh chóng của hạ tầng đám mây. Đến năm 2030, quy mô thị trường dự kiến đạt 554 tỷ USD, với tốc độ tăng trưởng kép hàng năm (CAGR) 12% từ 2024-2030.

GPU Dẫn Dắt, AI ASICs Bùng Nổ

Năm 2024 đánh dấu bước ngoặt khi GPU trở thành phân khúc lớn nhất, chiếm 39% doanh thu với 113 tỷ USD – tăng 126% chỉ trong một năm. Sự thống trị của Nvidia và nhu cầu khổng lồ cho mô hình AI tạo sinh là động lực chính. Yole dự báo GPU sẽ tăng gấp đôi lên 239 tỷ USD vào 2030, nhờ giá trung bình (ASP) của GPU server tăng cao.

Trong khi đó, AI ASICs – các chip chuyên dụng cho AI – là phân khúc tăng trưởng nhanh nhất, với CAGR 45%, từ 9 tỷ USD năm 2024 lên 85 tỷ USD vào 2030. Các ông lớn như Google, Amazon và Huawei đang đầu tư mạnh vào giải pháp độc quyền để giảm phụ thuộc vào GPU của Nvidia.

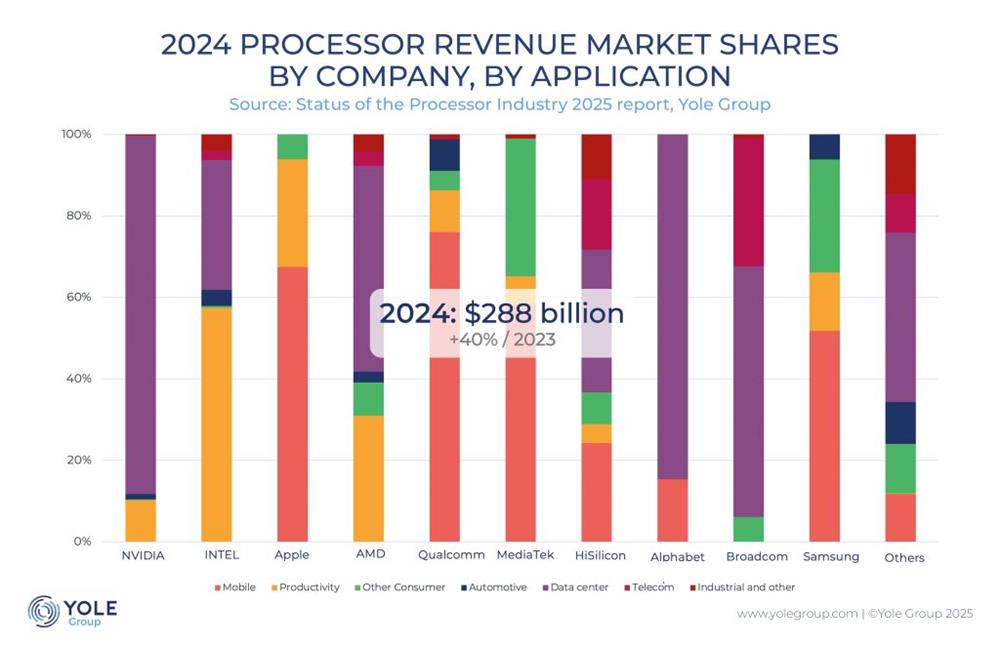

Thị trường bộ vi xử lý năm 2024 phân theo lĩnh vực và theo công ty.

Thị trường bộ vi xử lý năm 2024 phân theo lĩnh vực và theo công ty.

Chuyển Dịch Thị Trường: Hạ Tầng Và Ô Tô Lên Ngôi

Phân khúc viễn thông & hạ tầng đã vượt qua di động & tiêu dùng năm 2024, chiếm 53% doanh thu và dự kiến tăng lên 66% vào 2030, phản ánh vai trò trung tâm của triển khai AI dựa trên đám mây. Ngành ô tô, đặc biệt là ADAS và giải trí, cũng là động lực tăng trưởng với CAGR 15% đến 2030.

Các phân khúc khác: DPU tăng lên 17 tỷ USD nhờ AI và server; FPGA ổn định ở 8 tỷ USD, hỗ trợ bởi ứng dụng ô tô; CPU và APU duy trì vị thế nhưng bị GPU vượt qua.

Cạnh Tranh Gay Gắt Và Thách Thức Địa Chính Trị

Nvidia, Intel và AMD kiểm soát 97% thị trường CPU & GPU (chiếm 58% tổng doanh thu), nhưng Arm-based và các giải pháp từ hyperscaler đang thách thức. Apple, Qualcomm và MediaTek dẫn dắt APU. Tại Trung Quốc, Huawei, Cambricon và Biren đang phát triển mạnh mẽ với kiến trúc RISC-V, được hỗ trợ bởi chính sách nội địa hóa để đối phó hạn chế xuất khẩu của Mỹ.

“Theo Adrien Sanchez của Yole, ngành bộ xử lý đang là trung tâm của cuộc cách mạng AI. AI tạo sinh không chỉ đẩy GPU lên kỷ lục mà còn mở ra cơ hội cho AI ASICs, định hình lại hệ sinh thái. Thập kỷ tới sẽ quyết định bởi sự cân bằng giữa hiệu suất, đổi mới và thách thức địa chính trị.”

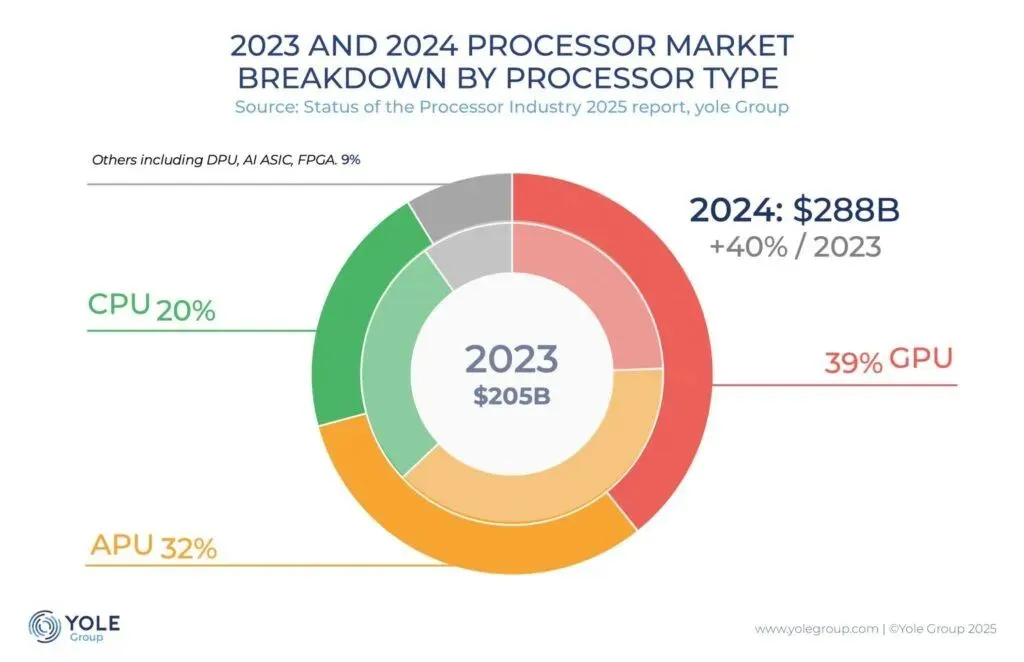

Thị trường bộ vi xử lý năm 2023 và 2024 phân theo chủng loại.

Thị trường bộ vi xử lý năm 2023 và 2024 phân theo chủng loại.

Triển Vọng: Định Hình Tương Lai Tính Toán

Yole phân tích sâu về CPU, GPU, APU, FPGA, AI ASICs và DPU, bao gồm dự báo doanh thu, khối lượng, ASP và nhu cầu wafer. Báo cáo còn khám phá lộ trình công nghệ như chiplet, AI tạo sinh, neuromorphic, lượng tử và quang học, nhấn mạnh vai trò của Trung Quốc trong sự thay đổi toàn cầu.

Với sự hội tụ của AI tạo sinh, đám mây và đầu tư chiến lược, ngành bộ xử lý không chỉ vượt mốc nửa nghìn tỷ USD mà còn tái định hình cạnh tranh và công nghệ tương lai.