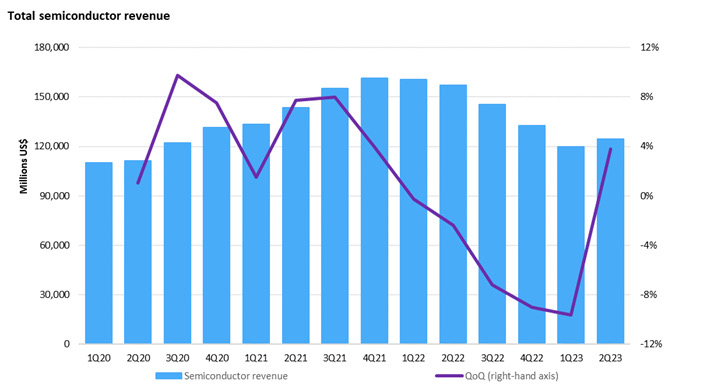

Nghiên cứu ghi nhận doanh thu hàng quý tăng 3,8% lên 124,3 tỷ USD trong giai đoạn này. Sự tăng trưởng này phù hợp với mô hình lịch sử của toàn bộ thị trường bán dẫn, với doanh thu quý hai tăng trung bình 3,4% so với quý đầu tiên (sử dụng dữ liệu từ năm 2002 đến năm 2022).

Tổng doanh thu bán dẫn các quý trong năm từ quý 1 năm 2020 đến quý2 năm 2023.

Tổng doanh thu bán dẫn các quý trong năm từ quý 1 năm 2020 đến quý2 năm 2023.

Tuy nhiên, sự tăng trưởng trong phân khúc bán dẫn tiếp tục khác với xu hướng lịch sử. Ví dụ: thị trường DRAM đã tăng 15% trong quý 2 năm 23 với mức tăng lịch sử là 7,5% trong quý 2.

Sự tăng trưởng này là dấu hiệu đáng mừng cho ngành bán dẫn sau thời gian suy giảm dài nhất kể từ khi Omdia bắt đầu theo dõi thị trường vào năm 2002.

Tuy nhiên, thiệt hại do thị trường bị thu hẹp đã làm giảm đáng kể thị trường hiện tại, với thị trường bán dẫn tính theo doanh thu hiện ở mức 79% so với một năm trước khi tổng doanh thu là 160 tỷ USD trong quý 2 năm 22. Sẽ mất thời gian để quay trở lại mức doanh thu vào cuối năm 2021.

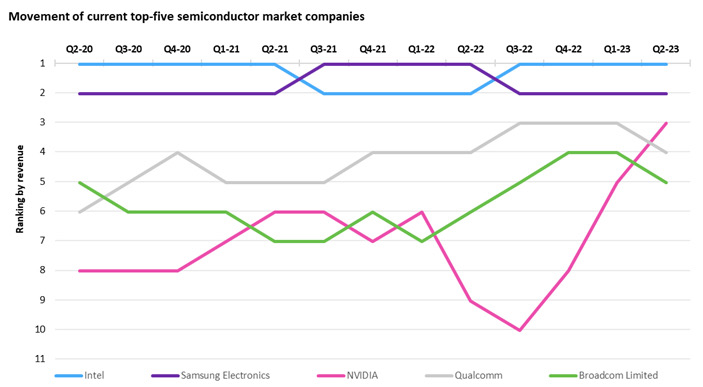

Chuyển động (theo doanh thu) của 5 công ty dẫn đầu thị trường bán dẫn toàn cầu.

Chuyển động (theo doanh thu) của 5 công ty dẫn đầu thị trường bán dẫn toàn cầu.

NVIDIA dẫn đầu về thay đổi chất bán dẫn trong quý 2 năm 23. Trên toàn ngành, doanh thu bán dẫn đã tăng 4,6 tỷ USD so với quý trước và 2,5 tỷ USD trong doanh thu quý tăng thêm đó chỉ đến từ NVIDIA. Sự tăng trưởng nhanh chóng gần đây về nhu cầu về AI sáng tạo, một thị trường mà NVIDIA thống trị, đang đẩy NVIDIA lên bảng xếp hạng thị phần.

Phân khúc xử lý dữ liệu, được thúc đẩy bởi chip AI trong không gian máy chủ, đã tăng 15% so với quý trước (QoQ) và chiếm gần 1/3 doanh thu bán dẫn (31% trong quý 2 năm 23). Phân khúc không dây (được thống trị bởi điện thoại thông minh) là phân khúc lớn thứ hai và giảm 3% theo quý do nhu cầu cuối cùng trong lĩnh vực này tiếp tục yếu. Lĩnh vực bán dẫn ô tô tiếp tục tăng trưởng, tăng 3,2%.

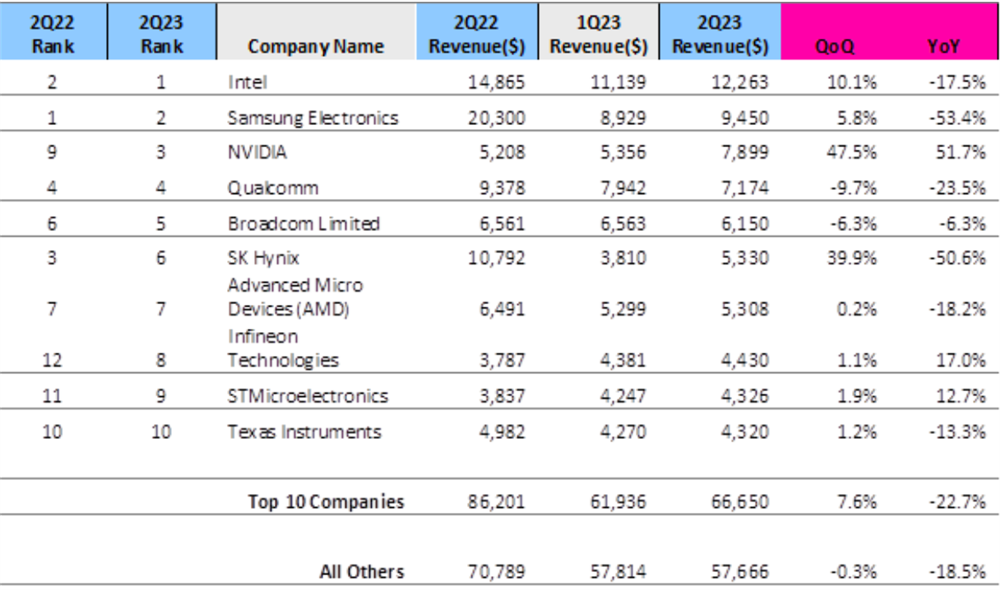

Thứ hạng của 10 công ty bán dẫn hàng đầu thế giới theo doanh thu.

Thứ hạng của 10 công ty bán dẫn hàng đầu thế giới theo doanh thu.

NVIDIA đã dẫn đầu sự thay đổi, tăng doanh thu bán dẫn 47,5% so với quý trước. Một năm trước, NVIDIA là công ty bán dẫn lớn thứ 9 tính theo doanh thu, cuối quý 2-23 xếp thứ ba.

Trong khi NVIDIA có ảnh hưởng lớn nhất đến thị trường đang phát triển thì hầu hết các công ty lớn cũng đóng góp vào sự tăng trưởng này. Trong số 10 công ty hàng đầu, 8 công ty có doanh thu bán dẫn tăng trong quý 2 năm 23, minh họa rằng sự thay đổi không chỉ giới hạn ở một lĩnh vực của thị trường tổng thể.

Thị trường ứng dụng AI tổng quát (GAI) sẽ tăng từ 6,2 tỷ USD vào năm 2023 lên 58,5 tỷ USD vào năm 2028, tốc độ CAGR là 56%. Thị trường cho các ứng dụng trí tuệ nhân tạo tổng hợp (GAI) bùng nổ vào năm 2023, khi các công ty khởi nghiệp và công ty siêu quy mô tung ra một làn sóng các mô hình phổ biến và ngôn ngữ lớn, những nền tảng cơ bản cho GAI.

GAI là một tập hợp con của thị trường phần mềm AI lớn hơn. Sự quan tâm đột ngột và mãnh liệt đến GAI đang thúc đẩy toàn bộ thị trường phần mềm AI vượt xa những dự đoán trước đó.

Omdia ước tính GAI sẽ tăng thêm 3 tỷ USD vào ước tính thị trường AI trước đó vào năm 2023 và 13 tỷ USD vào năm 2027, nâng tổng thị trường phần mềm AI lên 160 tỷ USD vào năm 2027. GAI đang trong giai đoạn đổi mới và những người tham gia thị trường đang bước vào giai đoạn phát triển vượt bậc. thử nghiệm và một số nhầm lẫn.

Dự báo cũng đề cập đến những rủi ro đáng kể, vì phiên bản hiện tại của GAI cho thấy không đáng tin cậy ở một số khía cạnh, bao gồm sai lệch, ảo giác, sai sót thực tế và vi phạm bản quyền, đồng thời chi phí liên quan của nó hiện cao hơn nhiều so với các phương pháp tiếp cận AI truyền thống.

Trong giai đoạn dự báo, Omdia kỳ vọng bốn trường hợp sử dụng hàng đầu của GAI sẽ là trợ lý ảo, xây dựng các mô hình tổng quát của thế giới thực, trợ lý viết cũng như hỗ trợ và tạo mã tự động.

Theo ngành, các mục đích sử dụng hướng đến người tiêu dùng (ví dụ: công cụ tìm kiếm, nghệ thuật và nhiếp ảnh có sự hỗ trợ của máy tính) cũng như phương tiện truyền thông và giải trí (ví dụ: phát triển trò chơi, sản xuất và tạo video và âm thanh) sẽ là các ngành dọc lớn nhất.