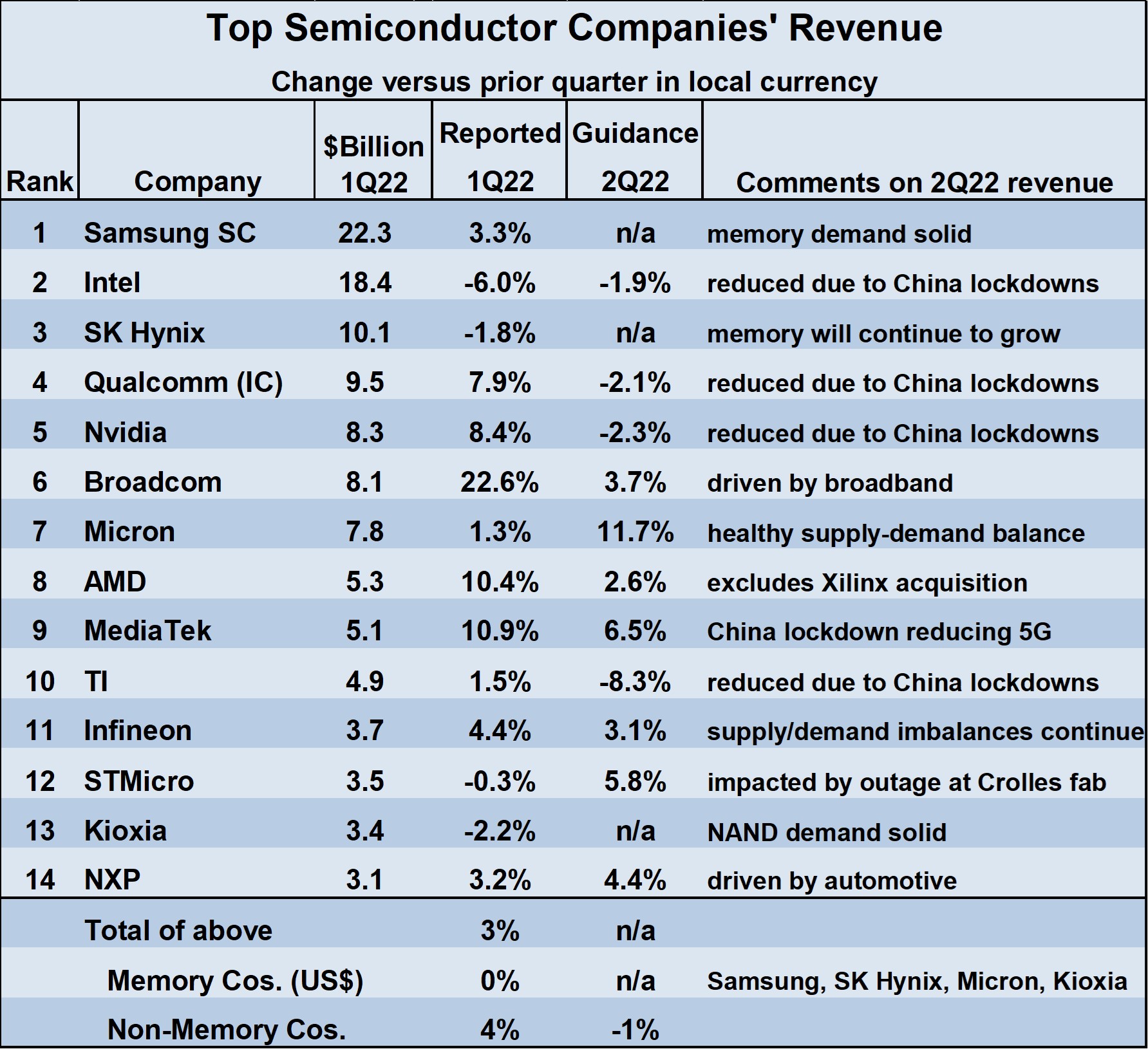

Bốn trong số 14 công ty bán dẫn hàng đầu (Intel, Qualcomm, Nvidia và Texas Instruments) đang kỳ vọng doanh thu thấp hơn trong Quý 2 năm 2022 so với Quý 1 năm 2022. Cả bốn đều trích dẫn các vụ đóng cửa liên quan đến COVID-19 ở Trung Quốc.

Trung Quốc đã đóng cửa một số thành phố lớn bao gồm Thượng Hải và Bắc Kinh vào tháng 4 và trong tháng 5 do các ca nhiễm COVID gia tăng. Việc ngừng hoạt động đã được dỡ bỏ vào ngày 1 tháng 6, nhưng kể từ đó việc ngừng hoạt động tạm thời đã được đề xuất lại để chống lại các ca nhiễm mới. Việc ngừng hoạt động đã ảnh hưởng đáng kể đến hoạt động sản xuất ở Trung Quốc.

Sáu công ty phi bộ nhớ dự kiến tăng trưởng doanh thu trong quý 2 năm 2022 từ quý 1 năm 2022 trong khoảng từ 3% đến 7%. Ba trong số các công ty này (Infineon Technologies, STMicroelectronics và NXP Semiconductors) có hoạt động kinh doanh ô tô đóng góp đáng kể vào sự tăng trưởng của họ.

Doanh thu quý 1 năm 2022 của AMD được báo cáo đã tăng 22% so với quý 4 năm 2021 chủ yếu do thương vụ mua lại Xilinx đã hoàn thành vào giữa quý. Dự báo tăng trưởng quý 2 năm 2022 là 10%, bao gồm cả Xilinx. Nếu loại trừ ảnh hưởng của thương vụ mua lại Xilinx, doanh thu của AMD đã tăng 10,4% trong quý 1 năm 2022 và dự kiến sẽ tăng khoảng 3% trong quý 2 năm 2022.

Tăng trưởng doanh thu trung bình có trọng số của 10 công ty phi bộ nhớ lớn nhất trong quý 1 năm 2022 so với quý 4 năm 2021 là 4%. Triển vọng trung bình có gia quyền cho quý 2 năm 2022 giảm 1% so với quý 1 năm 2022.

Các công ty bộ nhớ có triển vọng tươi sáng hơn các công ty không sử dụng bộ nhớ. Hướng dẫn của Micron cho quý tài chính kết thúc vào đầu tháng 6 là tăng 11,7% so với quý trước. Samsung, SK Hynix và Kioxia đều cho biết nhu cầu về cả DRAM và bộ nhớ flash vẫn ổn định.

Danh sách 14 công ty bán dẫn hàng đầu thế giới theo doanh thu quý I-2022.

Danh sách 14 công ty bán dẫn hàng đầu thế giới theo doanh thu quý I-2022.

Triển vọng cho nền kinh tế toàn cầu đang giảm dần. Dự báo tháng 6 năm 2022 từ Ngân hàng Thế giới là GDP toàn cầu chỉ tăng 2,9% vào năm 2022 sau tăng trưởng 5,7% vào năm 2021.

Vào tháng 1 năm 2022, Ngân hàng Thế giới dự báo tăng trưởng 4,1% trong GDP toàn cầu năm 2022. Trong số các nền kinh tế tiên tiến, Hoa Kỳ và khu vực đồng Euro dự kiến sẽ tăng trưởng GDP 2,5% vào năm 2022, thấp hơn một nửa so với tỷ lệ năm 2021.

Trong số các nền kinh tế mới nổi và đang phát triển, dự báo tăng trưởng GDP năm 2022 của Trung Quốc ở mức 4,3%, thấp hơn rất nhiều so với mức 8,1% năm 2021, chủ yếu do COVID ngừng hoạt động. GDP của Nga sẽ giảm 8,9% vào năm 2022 do cuộc chiến tranh với Ukraine và dẫn đến các cuộc tẩy chay.

Nền kinh tế Ấn Độ vẫn mạnh mẽ, với mục tiêu tăng trưởng GDP năm 2022 là 7,5%, cao nhất trong số các nền kinh tế lớn.

Triển vọng cho năm 2023 tương tự như năm 2022, với việc Ngân hàng Thế giới kêu gọi tăng trưởng GDP toàn cầu là 3,0%.

GDP của các quốc gia tính đến 2021, dự báo 2022 và 2023. Nguồn: World Bank tháng 6/2022.

GDP của các quốc gia tính đến 2021, dự báo 2022 và 2023. Nguồn: World Bank tháng 6/2022.

Tại Hoa Kỳ, khả năng xảy ra suy thoái trong 12 tháng tới là 30%, theo khảo sát tháng 5 năm 2022 của các nhà kinh tế Bloomberg.

Cục Dự trữ Liên bang (Hoa Kỳ) trong tháng này dự đoán lạm phát sẽ là 5,2% vào năm 2022 dựa trên chỉ số chi tiêu tiêu dùng cá nhân.

Fed dự kiến lạm phát sẽ ở mức vừa phải ở mức 2,6% vào cuối năm 2023. Lo ngại lạm phát đã khiến Cục Dự trữ Liên bang trong tuần này nâng lãi suất chuẩn lên 75 điểm cơ bản, mức tăng lớn nhất trong 28 năm. Ngân hàng Trung ương châu Âu có kế hoạch tăng lãi suất thêm 25 điểm cơ bản vào tháng Bảy.

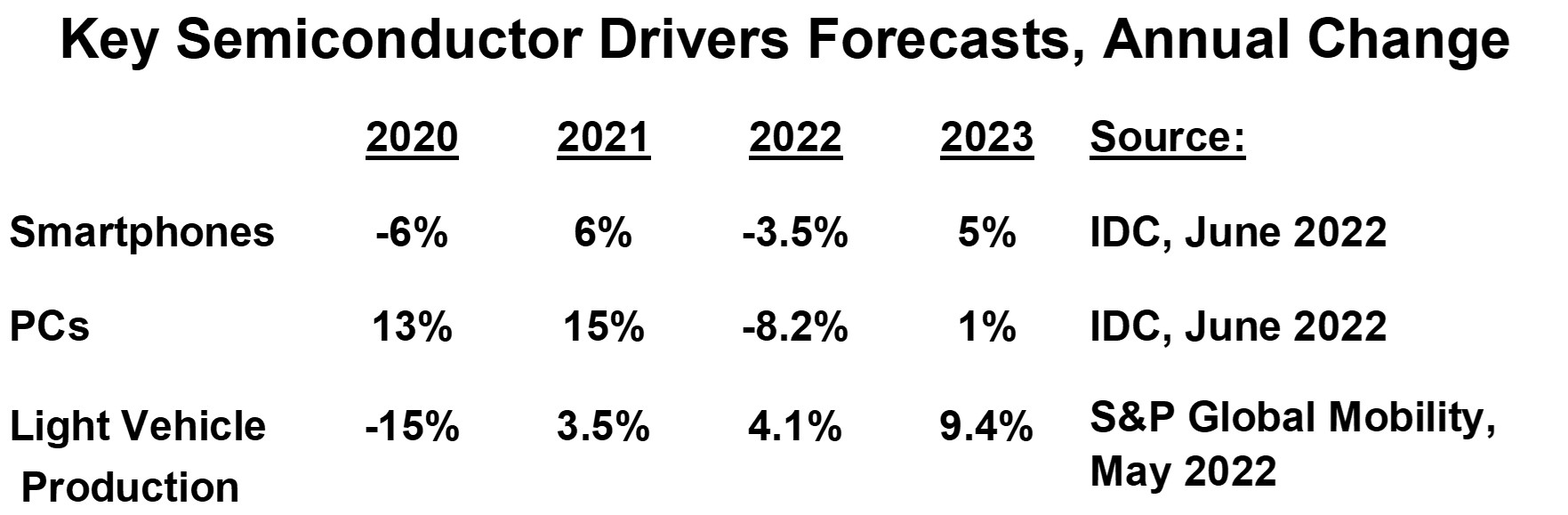

Triển vọng cho các yếu tố thúc đẩy thị trường bán dẫn quan trọng cũng đang giảm dần. Đầu tháng này, IDC dự báo sẽ giảm lượng xuất xưởng trong năm 2022 của cả điện thoại thông minh và máy tính cá nhân. Điện thoại thông minh được dự báo sẽ giảm 3,5% vào năm 2022 sau khi tăng trưởng 6% vào năm 2023. IDC kỳ vọng điện thoại thông minh sẽ phục hồi mức tăng trưởng 5% vào năm 2023.

Máy tính cá nhân bùng nổ vào năm 2020 và 2021 với mức tăng trưởng hai con số được thúc đẩy bởi xu hướng làm việc tại nhà và học tập tại nhà do đại dịch COVID-19. IDC dự báo mức giảm 8,2% đối với PC vào năm 2022. PC sẽ tăng 1% vào năm 2023, phù hợp với xu hướng trước COVID.

Dự kiến tốc độ phát triển của các mặt hàng điện tử có sử dụng chất bán dẫn.

Dự kiến tốc độ phát triển của các mặt hàng điện tử có sử dụng chất bán dẫn.

Ngành công nghiệp ô tô là điểm sáng duy nhất trong số các động lực chính. Vào tháng 5 năm 2022, S&P Global Mobility (đã hợp nhất với IHS Markit) dự kiến sản lượng xe hạng nhẹ sẽ tăng 4,1% vào năm 2022 sau khi tăng trưởng 3,5% vào năm 2021. Nhu cầu về xe tăng sẽ thúc đẩy tăng trưởng cao hơn nữa, nhưng sản lượng bị hạn chế do ngừng hoạt động trong Trung Quốc, các vấn đề về chuỗi cung ứng, và cuộc chiến ở Ukraine. Sản lượng xe được dự báo sẽ tăng trưởng 9,4% vào năm 2023.

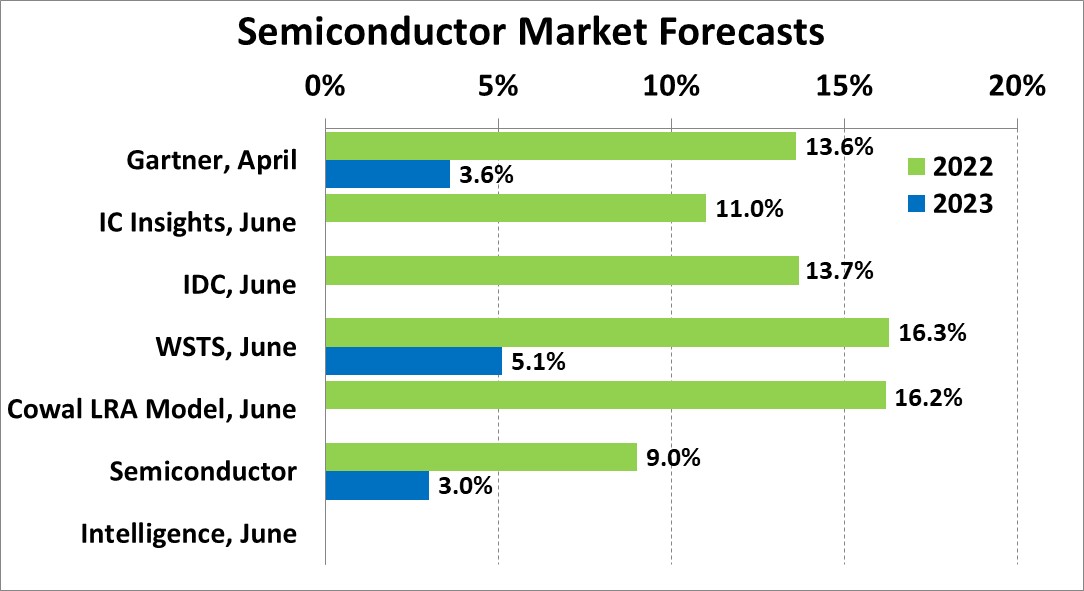

Với sự suy yếu của nền kinh tế toàn cầu và sự sụt giảm trong lô hàng của các động lực chính, SI đã hạ dự báo thị trường bán dẫn cho năm 2022 xuống 9% từ mức 15% trong tháng Hai.

Thị trường chất bán dẫn trong Quý 2 năm 2022 có thể sẽ giảm khoảng 1% đến 2% so với Quý 1 năm 2022. Nửa cuối năm 2022 sẽ yếu hơn so với các xu hướng điển hình.

Lý do duy nhất mà năm 2022 có thể đạt mức tăng trưởng cao ở mức một con số là do mức tăng trưởng mạnh mẽ theo quý của năm 2021.

Thị trường chất bán dẫn trong quý 1 năm 2022 đã tăng 23% so với một năm trước. Tăng trưởng hàng năm sẽ ở mức thấp một con số và không đổi vào quý 4 năm 2022. Các dự báo khác cho thị trường chất bán dẫn năm 2022 dao động từ 11% từ IC Insights đến 16,3% từ WSTS.

Dự báo thị trường bán dẫn.

Dự báo thị trường bán dẫn.

Sự suy yếu của thị trường bán dẫn năm 2022 sẽ tiếp tục kéo dài đến năm 2023.

Dự báo sơ bộ của SI cho năm 2023 là tăng trưởng 3%. Các dự báo khác cho năm 2023 là 3,6% từ Gartner và 5,1% từ WSTS.

Tuy nhiên, Future Horizons dự đoán thị trường sẽ giảm 23% vào năm 2023 và tăng trưởng 6% trong năm nay.