Đầu tư thiết bị Fab vào năm 2023 dự kiến sẽ vẫn mạnh mẽ.

Giám đốc điều hành SEMI Ajit Manocha cho biết: “Ngành công nghiệp thiết bị bán dẫn toàn cầu vẫn đang trên đà vượt qua ngưỡng 100 tỷ đô la lần đầu tiên như được thể hiện trong bản cập nhật mới nhất của chúng tôi về Dự báo Fab thế giới”. của sự tăng trưởng chưa từng có trong ngành”.

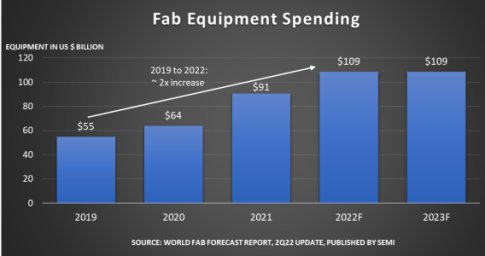

Chi tiêu cho thiết bị Fab qua các năm (2019-2023 (riêng 2022 và 2023 là con số dự báo)

Chi tiêu cho thiết bị Fab qua các năm (2019-2023 (riêng 2022 và 2023 là con số dự báo)

Chi tiêu thiết bị Fab theo khu vực

Đài Loan dự kiến sẽ dẫn đầu chi tiêu cho thiết bị fab vào năm 2022, tăng đầu tư 52% so với cùng kỳ năm ngoái lên 34 tỷ USD.

Tiếp theo là Hàn Quốc với 25,5 tỷ USD, tăng 7% và Trung Quốc là 17 tỷ USD, giảm 14% so với mức đỉnh của năm ngoái.

Europe / Mideast được dự báo sẽ ghi nhận mức chi tiêu cao kỷ lục 9,3 tỷ đô la Mỹ trong năm nay và mặc dù tương đối nhỏ hơn so với chi tiêu ở các khu vực khác, nhưng các khoản đầu tư của nó sẽ thể hiện mức tăng trưởng đáng kinh ngạc 176% so với năm trước.

Đài Loan, Hàn Quốc và Đông Nam Á cũng dự kiến sẽ đăng ký đầu tư cao kỷ lục vào năm 2023.

Tại châu Mỹ, báo cáo cho thấy chi tiêu cho thiết bị fab đạt 9,3 tỷ đô la Mỹ vào năm 2023, tăng 13% so với cùng kỳ năm ngoái sau khi tăng 19% so với cùng kỳ năm 2022, trong đó khu vực này vẫn giữ vị trí thứ 4 trong cả hai năm về chi tiêu cho thiết bị fab trên toàn thế giới.

Báo cáo của SEMI World Fab Forecast cho thấy ngành công nghiệp toàn cầu tăng 8% công suất trong năm nay sau khi tăng 7% vào năm 2021. Tăng trưởng công suất dự kiến sẽ tiếp tục vào năm 2023, tăng 6%.

Ngành công nghiệp thiết bị fab lần cuối chứng kiến tốc độ tăng trưởng 8% so với cùng kỳ năm 2010, khi đạt 16 triệu tấm wafer mỗi tháng (loại tương đương 200mm) - gần một nửa trong số 29 triệu tấm wafer mỗi tháng (loại 200mm) được dự báo vào năm 2023.

Hơn 85% chi tiêu cho thiết bị vào năm 2022 sẽ đến từ việc tăng công suất ở 158 nhà máy và dây chuyền sản xuất, tỷ trọng dự kiến sẽ giảm xuống còn 83% trong năm tới khi 129 nhà máy và dây chuyền được biết đến sẽ tăng thêm công suất.

Theo dự kiến, lĩnh vực đúc, với tỷ trọng khoảng 53%, sẽ chiếm phần lớn chi tiêu cho thiết bị vào năm 2022 và 2023, tiếp theo là bộ nhớ ở mức 33% vào năm 2022 và 34% vào năm 2023. Hai lĩnh vực này cũng chiếm tỷ trọng lớn nhất công suất tăng