Mức cao kỷ lục giới hạn ba năm liên tiếp doanh thu kỷ lục. Thị trường dự kiến sẽ giảm xuống còn 91,2 tỷ USD vào năm tới trước khi hồi phục vào năm 2024 nhờ cả phân khúc front-end và back-end.

Ajit Manocha, chủ tịch kiêm giám đốc điều hành của SEMI cho biết: “Các công trình xây dựng nhà máy kỷ lục đã thúc đẩy tổng doanh số bán thiết bị sản xuất chất bán dẫn vượt mốc 100 tỷ USD trong năm thứ hai liên tiếp. “Các ứng dụng mới nổi ở nhiều thị trường đã đặt kỳ vọng vào sự tăng trưởng đáng kể của ngành công nghiệp bán dẫn trong thập kỷ này, điều này sẽ đòi hỏi phải đầu tư thêm để mở rộng năng lực sản xuất.”

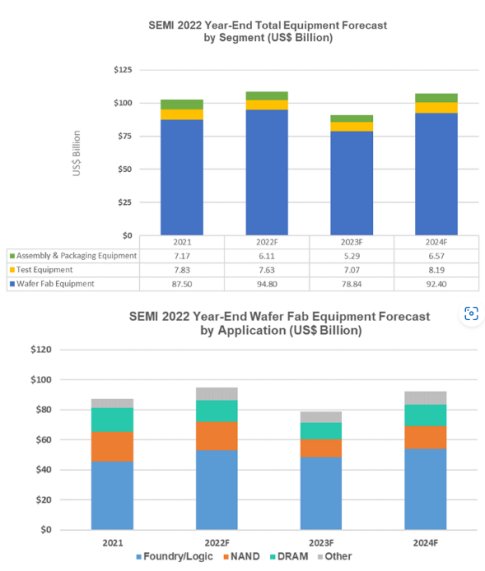

Phân khúc thiết bị wafer fab, bao gồm xử lý wafer, cơ sở fab và thiết bị mặt nạ/kẻ ô, dự kiến sẽ tăng trưởng 8,3% lên mức kỷ lục mới của ngành là 94,8 tỷ USD vào năm 2022, sau đó giảm 16,8% xuống còn 78,8 tỷ USD vào năm 2023 trước khi phục hồi trở lại 17,2% lên 92,4 tỷ USD vào năm 2024.

Doanh số bán thiết bị trong phân khúc đúc và logic, chiếm hơn một nửa tổng doanh thu thiết bị wafer fab, dự kiến sẽ tăng 16% so với cùng kỳ năm ngoái lên 53,0 tỷ USD vào năm 2022 do nhu cầu đối với cả các nút tiên tiến và nút hoàn thiện vẫn mạnh. Các khoản đầu tư vào xưởng đúc và logic dự kiến sẽ giảm vào năm 2023, dẫn đến doanh số bán hàng dự kiến trên toàn phân khúc sẽ giảm 9%.

Khi nhu cầu của doanh nghiệp và người tiêu dùng về bộ nhớ và lưu trữ suy yếu, doanh số bán thiết bị DRAM dự kiến sẽ giảm 10% xuống còn 14,3 tỷ USD vào năm 2022 và 25% xuống 10,8 tỷ USD vào năm 2023, trong khi doanh số bán thiết bị NAND dự kiến sẽ giảm 4% xuống còn 19,0 tỷ USD vào năm 2022 và 36% lên 12,2 tỷ đô la vào năm 2023.

Các điều kiện kinh tế vĩ mô và ngành công nghiệp bán dẫn đầy thách thức dự kiến sẽ làm giảm doanh số bán hàng của phân khúc thiết bị phụ trợ. Sau khi ghi nhận mức tăng trưởng mạnh mẽ 30% vào năm 2021, doanh số thị trường thiết bị kiểm tra chất bán dẫn được dự báo sẽ giảm 2,6% xuống 7,6 tỷ USD vào năm 2022 và 7,3% xuống 7,1 tỷ USD vào năm 2023. Sau khi tăng 87% vào năm 2021, doanh số bán thiết bị lắp ráp và đóng gói dự kiến sẽ tăng giảm 14,9% xuống 6,1 tỷ USD vào năm 2022 và 13,3% xuống 5,3 tỷ USD vào năm 2023.

Chi tiêu thiết bị phụ trợ dự kiến sẽ cải thiện vào năm 2024 với mức tăng trưởng lần lượt là 15,8% và 24,1% trong phân khúc thiết bị thử nghiệm và thiết bị lắp ráp và đóng gói.

Trung Quốc, Đài Loan và Hàn Quốc dự kiến sẽ vẫn là ba điểm đến hàng đầu về chi tiêu cho thiết bị vào năm 2022. Trung Quốc dự kiến sẽ duy trì vị trí hàng đầu vào năm tới sau khi lần đầu tiên giành được vị trí này vào năm 2020, trong khi Đài Loan dự kiến sẽ giành lại vị trí dẫn đầu vào năm 2024. Chi tiêu thiết bị cho tất cả các khu vực được theo dõi, ngoại trừ Hàn Quốc, dự kiến sẽ tăng vào năm 2022, mặc dù hầu hết sẽ giảm vào năm 2023 trước khi tăng trở lại vào năm 2024.

Các kết quả sau đây phản ánh quy mô thị trường theo phân khúc và ứng dụng tính bằng tỷ đô la Mỹ:

Tổng chi tiêu cho mua sắm thiết bị bán dẫn năm 2022, theo dự đoán của SEMI

Tổng chi tiêu cho mua sắm thiết bị bán dẫn năm 2022, theo dự đoán của SEMI

* Toàn bộ thiết bị bao gồm nhà máy wafer mới, thử nghiệm, lắp ráp và đóng gói. Tổng số thiết bị không bao gồm thiết bị sản xuất wafer. Tổng số có thể không thêm do làm tròn số.

Dự báo SEMI dựa trên đầu vào tập thể từ các nhà cung cấp thiết bị hàng đầu, chương trình thu thập dữ liệu Thống kê thị trường thiết bị bán dẫn toàn cầu SEMI (WWSEMS) và cơ sở dữ liệu Dự báo SEMI World Fab được ngành công nhận.