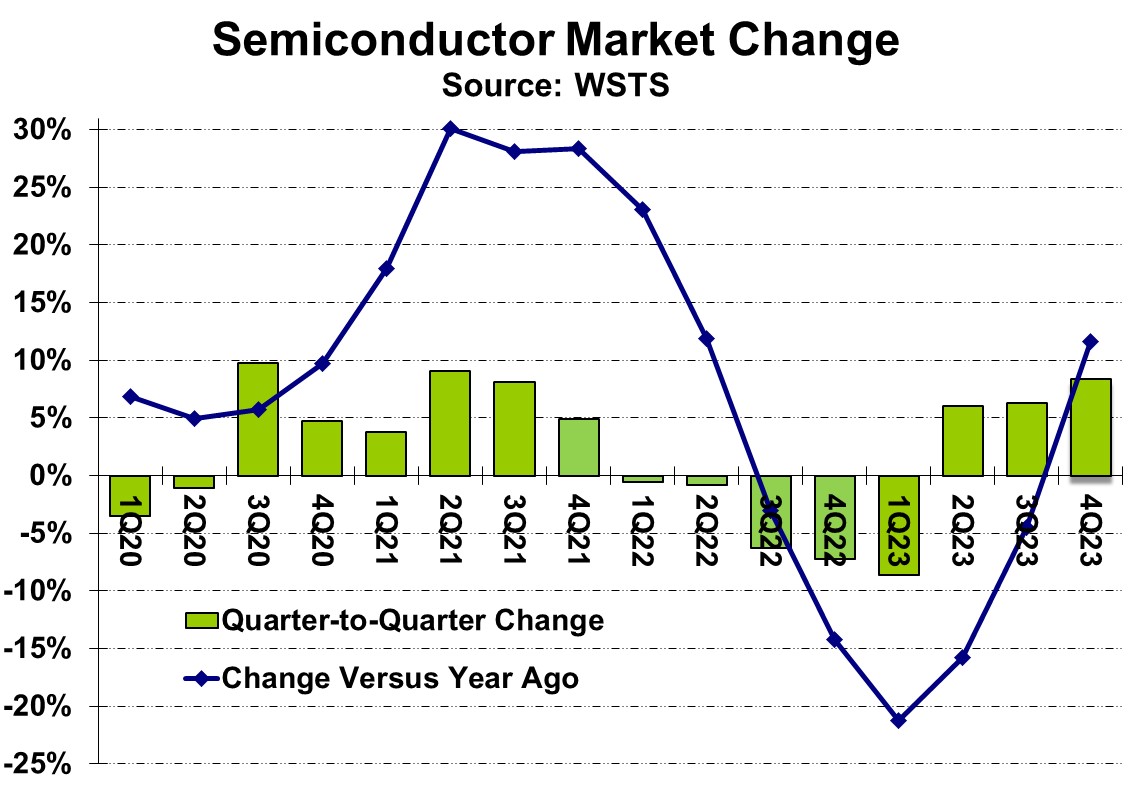

Mức tăng 8,4% là mức tăng trưởng theo quý cao nhất kể từ mức 9,1% là kết quả của quý 2 năm 2021.

Đây cũng là mức tăng trong quý 3 đến quý 4 cao nhất trong vòng 20 năm, kể từ mức tăng 11% trong quý 4 năm 2003. Quý 4 năm 2023 tăng 11,6% so với một năm trước, sau 5 quý thay đổi âm so với cùng kỳ năm trước.

Biểu đồ biến động của thị trường bán dẫn theo quý.

Biểu đồ biến động của thị trường bán dẫn theo quý.

Nguồn: WSTS (Tổ chức Thống kê Thương mại Bán dẫn Thế giới)

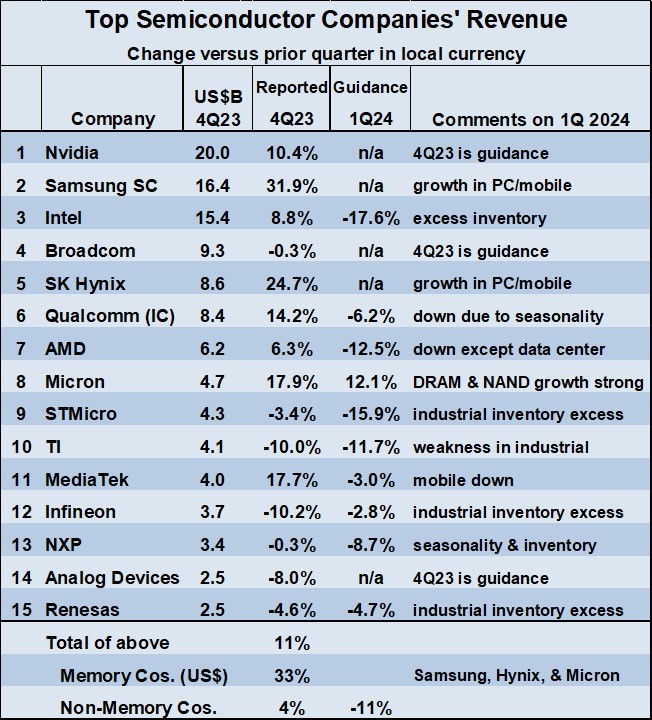

Theo Semiconductor Intelligence (SI), mức tăng mạnh mẽ trong quý 4 năm 2023 chủ yếu nhờ vào bộ nhớ. Các công ty bộ nhớ lớn đều báo cáo doanh thu tăng trưởng tốt trong quý 4 năm 2023 so với quý 3 năm 2023.

Tính theo đô la Mỹ, hoạt động kinh doanh bộ nhớ của Samsung tăng 49%, SK Hynix tăng 24,1% và Micron Technology tăng 17,9%.

Mức tăng trưởng doanh thu bình quân gia quyền tính bằng đô la Mỹ của ba doanh nghiệp này là 33%. Mức tăng trưởng doanh thu trung bình có trọng số của 12 công ty không thuộc lĩnh vực bộ nhớ lớn nhất thế giới là 4% trong Quý 4 năm 2023 so với Quý 3 năm 2023.

Mức tăng cao nhất của các công ty không phải bộ nhớ là 17,7% của MediaTek, 14,2% của Qualcomm và 10,4% của Nvidia.

Bảy trong số các công ty không kinh doanh bộ nhớ này đã giảm doanh thu trong quý 4 năm 2023, với mức giảm lớn nhất là 10,2% từ Infineon Technologies, 10,0% từ Texas Instruments và 8,0% từ Analog Devices.

Top 15 công ty bán dẫn hàng đầu thế giới theo doanh thu.

Top 15 công ty bán dẫn hàng đầu thế giới theo doanh thu.

SI cho biết, triển vọng thay đổi doanh thu quý 1 năm 2024 so với quý 4 năm 2023 hầu hết là tiêu cực, ngoại trừ các công ty bán dẫn bộ nhớ.

Micron kỳ vọng mức tăng trưởng 12,1%. Samsung và SK Hynix không đưa ra hướng dẫn cụ thể nhưng cả hai đều cho biết nhu cầu bộ nhớ vẫn tiếp tục tăng mạnh.

Chín công ty phi bộ nhớ cung cấp hướng dẫn về doanh thu dự kiến trong quý 1 năm 2024 sẽ giảm từ 2,8% với Infineon xuống 17,6% với Intel. Sự sụt giảm dự kiến được cho là do tính thời vụ, hàng tồn kho dư thừa và sự suy yếu trong lĩnh vực công nghiệp.

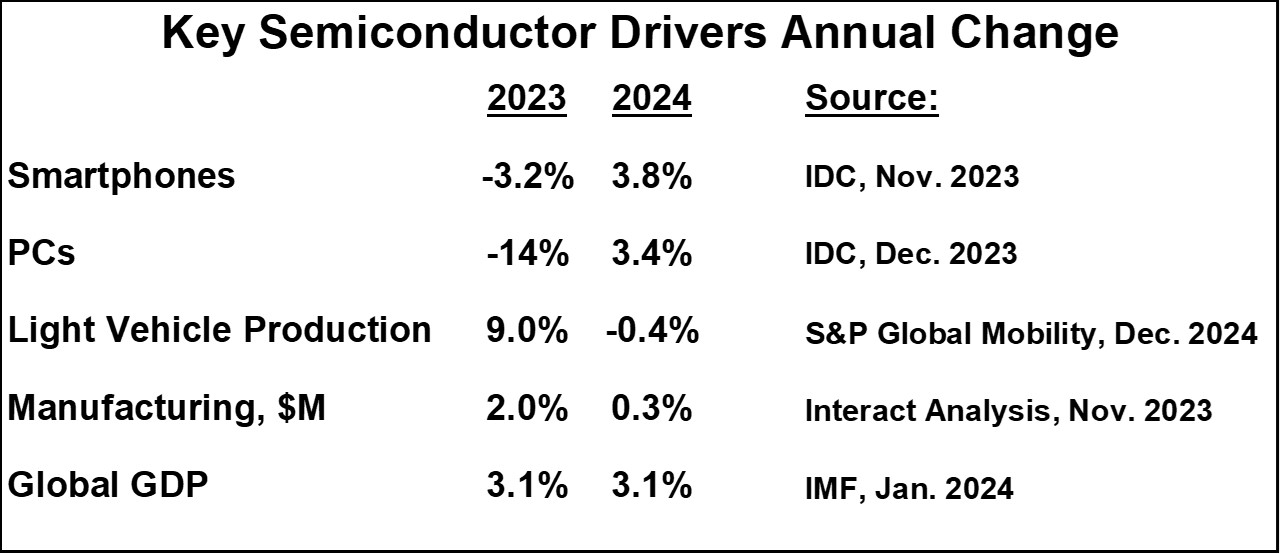

Các dự báo năm 2024 về các động lực chính của thị trường bán dẫn giúp giải thích các dự báo khác nhau.

Doanh số bán điện thoại thông minh đã giảm 3,2% vào năm 2023 nhưng IDC kỳ vọng chúng sẽ phục hồi lên mức tăng 3,8% vào năm 2024. Điện thoại thông minh thúc đẩy tăng trưởng doanh thu cho các công ty bộ nhớ cũng như Qualcomm và MediaTek. Lô hàng PC đã giảm đáng kể 14% vào năm 2023.

IDC dự đoán mức tăng trưởng của PC là 3,4% vào năm 2024. Sự phục hồi của PC mang lại lợi ích cho các công ty bộ nhớ và công ty xử lý (Intel, Nvidia và AMD).

Biến động của trình điều khiển chất bán dẫn chính hàng năm

Biến động của trình điều khiển chất bán dẫn chính hàng năm

Thị trường ô tô và công nghiệp là động lực mang lại doanh thu chính cho một số công ty khi các thị trường cuối cùng khác hoạt động yếu kém. Tuy nhiên, sự gia tăng sản xuất ô tô dường như sẽ kết thúc vào năm 2024.

S&P Global Mobility dự báo sản lượng xe hạng nhẹ sẽ giảm 0,4% vào năm 2024 sau mức tăng trưởng mạnh 9% vào năm 2023. S&P cho biết sản xuất xe và bổ sung hàng tồn kho đã đáp ứng nhu cầu sau đại dịch và hiện đã vượt quá nhu cầu của khách hàng hiện tại.

Theo Interact Analysis, sản xuất toàn cầu (sản xuất công nghiệp) dự kiến sẽ giảm từ mức tăng trưởng 2,0% vào năm 2023 xuống còn 0,3% vào năm 2024. Điều này cho thấy nhu cầu chậm hơn từ khu vực công nghiệp.

Sự chậm lại trong lĩnh vực ô tô và công nghiệp chủ yếu ảnh hưởng đến STMicroelectronics, Texas Instruments, Infineon Technologies, NXP Semiconductors, Analog Devices và Renesas Electronics.

Theo Quỹ Tiền tệ Quốc tế (IMF), GDP toàn cầu được dự đoán sẽ tăng 3,1% vào năm 2024, tương đương với năm 2023. Do đó, nền kinh tế tổng thể dự kiến sẽ không có bất kỳ sự tăng tốc hoặc giảm tốc đáng kể nào. Tuy nhiên, một số quốc gia đang bộc lộ sự yếu kém.

Vương quốc Anh rơi vào suy thoái với GDP sụt giảm trong hai quý cuối năm 2023. Nhật Bản cũng bước vào suy thoái sau hai quý GDP sụt giảm.

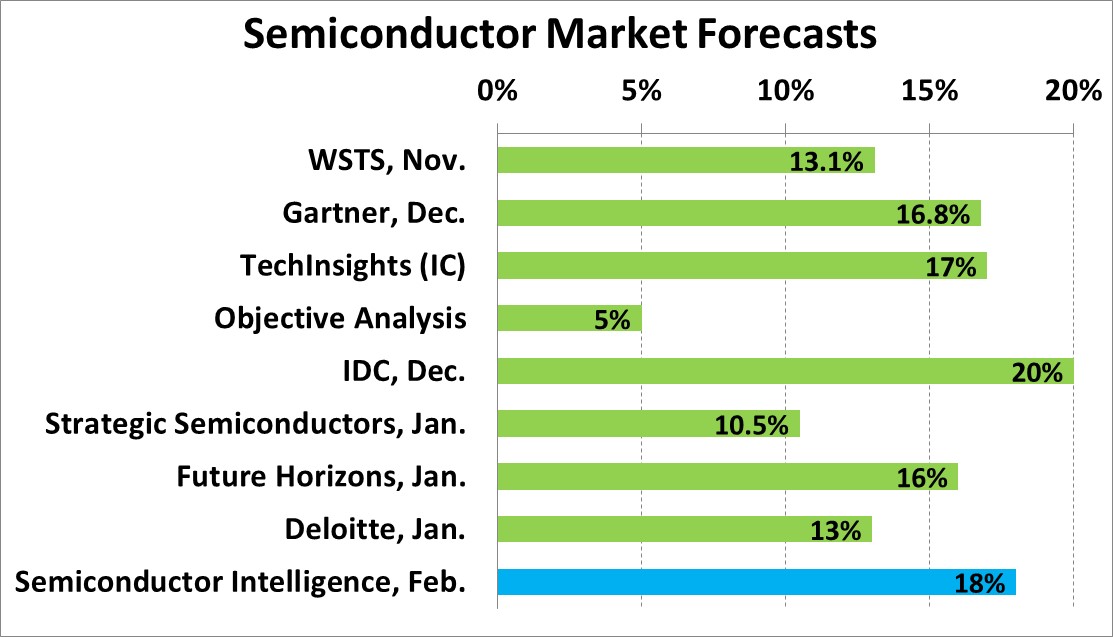

Lợi nhuận trong thị trường bán dẫn năm 2024 sẽ được thúc đẩy bởi bộ nhớ. WSTS dự báo mức tăng trưởng 44,8% đối với bộ nhớ và tăng trưởng 6,5% đối với bộ nhớ không phải bộ nhớ, dẫn đến tổng mức tăng trưởng thị trường là 13,1% vào năm 2024.

Gartner giả định bộ nhớ tăng 66% trong dự báo về mức tăng 16,8% trên tổng thị trường. Bộ nhớ sẽ được thúc đẩy bởi sự phục hồi trên thị trường PC và điện thoại thông minh. Hai lĩnh vực này cũng sẽ hỗ trợ thị trường phi bộ nhớ, nhưng các động lực thị trường phi bộ nhớ khác như ô tô và công nghiệp sẽ yếu hơn vào năm 2024.

Trong bối cảnh đó, triển vọng của thị trường bán dẫn tổng thể vào năm 2024 là gì? Hầu hết các nhà dự báo đều mong đợi sự tăng trưởng mạnh mẽ, trong đó IDC cao nhất ở mức “trên 20%”. Phân tích Mục tiêu dự đoán mức tăng trưởng “dưới 5%” vì họ cho rằng sự bùng nổ về bộ nhớ sẽ không bền vững.

Dự báo mới nhất từ SI là tăng 18%. Các dự báo khác dao động từ 10,5% đến 17%.

Các tổ chức/hiệp hội đưa ra dự báo mức tăng trưởng của thị trường bán dẫn năm 2024.

Các tổ chức/hiệp hội đưa ra dự báo mức tăng trưởng của thị trường bán dẫn năm 2024.

Dữ liệu WSTS cuối cùng cho năm 2023 cho thấy thị trường bán dẫn giảm 8,2% trong năm. Bước sang năm 2023, thị trường bán dẫn chắc chắn sẽ sụt giảm sau mỗi quý của năm 2022 đều có dấu hiệu sụt giảm theo từng quý.

Mỗi năm SI trao giải thưởng ảo cho dự báo chính xác nhất được thực hiện từ tháng 11 năm trước đến tháng 2 của năm dự báo (trước khi dữ liệu WSTS đầu tiên cho tháng 1 được công bố).

Dự báo năm 2023 được công bố từ tháng 11 năm 2022 đến tháng 2 năm 2023 dao động từ âm 3,6% đến âm 22%.

Người chiến thắng năm 2023 là Bill McClean của IC Insights (hiện là một phần của TechInsights) với dự báo là âm 6%. Xin chúc mừng Bill đã nghỉ hưu vào cuối năm 2022 sau 42 năm gắn bó với ngành bán dẫn.