Báo cáo xem xét tổng công suất lắp đặt hàng tháng của các fabs nằm trong một khu vực bất kể vị trí trụ sở chính của các công ty sở hữu fabs.

Ví dụ: công suất wafer mà Samsung đã lắp đặt tại Hoa Kỳ được tính vào tổng công suất của Bắc Mỹ, không phải trong tổng công suất của Hàn Quốc.

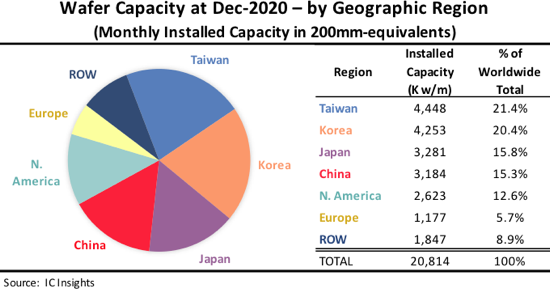

“Khu vực” ROW chủ yếu bao gồm Singapore, Israel và Malaysia, nhưng cũng bao gồm các quốc gia / khu vực như Nga, Belarus và Úc.

Năng lực sản xuất Wafer toàn cầu, thời điểm tháng 12-2020

Năng lực sản xuất Wafer toàn cầu, thời điểm tháng 12-2020

Một số quan sát trong Báo cáo Năng lực Wafer Toàn cầu 2021-2025 liên quan đến xu hướng công suất vi mạch theo khu vực bao gồm:

• Tính đến tháng 12 năm 2020, Đài Loan dẫn đầu thế giới với 21,4% công suất wafer toàn cầu được lắp đặt tại quốc gia đó. Ở vị trí thứ hai là Hàn Quốc, chiếm 20,4% công suất wafer toàn cầu. Đài Loan là nước dẫn đầu về công suất ở tấm wafer 200mm. Đối với tấm wafer 300mm, Hàn Quốc dẫn đầu, theo sau là Đài Loan. Samsung và SK Hynix tiếp tục tích cực mở rộng các cửa hàng của họ tại Hàn Quốc để hỗ trợ các hoạt động kinh doanh đèn flash NAND và DRAM số lượng lớn của họ.

• Đài Loan đã vượt qua Hàn Quốc vào năm 2015 để trở thành quốc gia có công suất lớn nhất sau khi vượt qua Nhật Bản vào năm 2011. Đài Loan dự kiến sẽ vẫn là khu vực lớn nhất về công suất wafer đến năm 2025. Nước này dự báo sẽ có thêm gần 1,4 triệu wafer (tương đương 200mm) vào công suất thiết bị hàng tháng từ năm 2020 đến năm 2025.

• Vào cuối năm 2020, Trung Quốc nắm giữ 15,3% công suất của thế giới, gần bằng với Nhật Bản. Dự kiến, Trung Quốc sẽ vượt qua Nhật Bản vào năm 2021 về số lượng công suất lắp đặt. Lần đầu tiên Trung Quốc chiếm nhiều công suất wafer hơn Châu Âu vào năm 2010, lần đầu tiên vượt công suất của khu vực ROW vào năm 2016 và sau đó lần đầu tiên vượt qua công suất của Bắc Mỹ vào năm 2019.

• Trung Quốc được dự báo là khu vực duy nhất đạt được điểm phần trăm về tỷ trọng công suất từ năm 2020 đến năm 2025 (3,7 điểm phần trăm). Trong khi kỳ vọng đã được dập tắt về việc tung ra các fabs DRAM và NAND lớn do Trung Quốc dẫn đầu, thì cũng có một lượng lớn công suất wafer đến Trung Quốc trong vài năm tới từ các nhà sản xuất bộ nhớ có trụ sở tại các quốc gia khác và từ các nhà sản xuất vi mạch địa phương. .

• Tỷ trọng công suất ở Bắc Mỹ dự kiến sẽ giảm trong giai đoạn dự báo do ngành công nghiệp cung cấp hàng đầu lớn của khu vực tiếp tục phụ thuộc vào các xưởng đúc, chủ yếu có trụ sở tại Đài Loan. Thị phần công suất của châu Âu cũng được dự báo sẽ tiếp tục giảm dần.