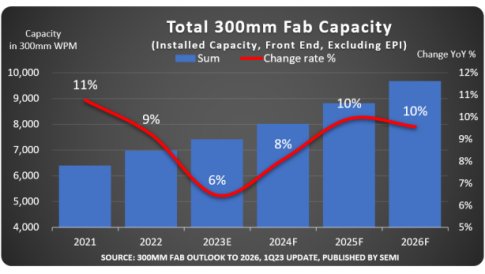

Ajit Manocha, Chủ tịch kiêm Giám đốc điều hành SEMI cho biết: “Mặc dù tốc độ mở rộng công suất chế tạo fab 300mm toàn cầu đang chậm lại, nhưng ngành đúc chip vẫn tập trung vào việc tăng công suất để đáp ứng nhu cầu thế tục mạnh mẽ đối với chất bán dẫn”. "Các động lực chính của mức tăng công suất kỷ lục mới dự kiến sẽ đến vào năm 2026.”

Công suất tổng của các nhà máy FAB 300mm.

Công suất tổng của các nhà máy FAB 300mm.

Các nhà sản xuất chip dự kiến sẽ tăng công suất fab 300mm trong giai đoạn dự báo từ năm 2022 đến năm 2026 để đáp ứng nhu cầu tăng trưởng bao gồm GlobalFoundries, Hua Hong Semiconductor, Infineon, Intel, Kioxia, Micron, Samsung, SK Hynix, SMIC, STMicroelectronics, Texas Instruments, TSMC và UMC.

82 cơ sở và dây chuyền mới được lên kế hoạch bắt đầu hoạt động từ năm 2023 đến năm 2026.

SEMI cho biết, do các biện pháp kiểm soát xuất khẩu của Hoa Kỳ, Trung Quốc sẽ tiếp tục tập trung đầu tư của chính phủ vào công nghệ trưởng thành để dẫn đầu về công suất chế tạo mặt trước 300mm, tăng thị phần toàn cầu từ 22% vào năm 2022 lên 25% vào năm 2026, đạt 2,4 triệu wpm.

Tỷ lệ dung lượng fab 300mm trên toàn thế giới của Hàn Quốc dự kiến sẽ giảm từ 25% xuống 23% từ năm 2022 đến năm 2026 do nhu cầu yếu trên thị trường bộ nhớ.

Đài Loan đang trên đà giữ vị trí thứ ba mặc dù thị phần giảm nhẹ từ 22% xuống 21% trong cùng thời kỳ, trong khi thị phần của Nhật Bản về công suất khổ 300mm trên toàn thế giới dự kiến cũng sẽ giảm, từ 13% năm ngoái xuống 12% vào năm 2026 , khi sự cạnh tranh với các khu vực khác tăng lên.

Được hỗ trợ bởi nhu cầu mạnh mẽ trong phân khúc ô tô và đầu tư của chính phủ, Châu Mỹ và Châu Âu & Trung Đông dự kiến sẽ chứng kiến sự tăng trưởng thị phần công suất fab 300mm từ năm 2022 đến năm 2026.

Thị phần toàn cầu của Châu Mỹ được dự báo sẽ tăng 0,2% lên gần 9% vào năm 2026, trong khi Châu Âu & Trung Đông dự kiến sẽ tăng tỷ lệ công suất từ 6% lên 7% và Đông Nam Á dự kiến sẽ duy trì tỷ lệ 4% đối với màn hình trước 300mm. kết thúc công suất fab trong cùng thời gian.