Công suất 8 inch sẽ tăng 6% hàng năm, trong khi công suất 12 inch sẽ tăng 18% hàng năm.

Khoảng 65% công suất 12 inch mới sẽ ở quy trình trưởng thành (28nm trở lên) với tốc độ tăng trưởng hàng năm là 20%.

Hầu hết các xưởng đúc sẽ tập trung vào năng lực sản xuất tấm wafer 12 inch, với động lực chính thúc đẩy việc mở rộng sản xuất đến từ TSMC, UMC, SMIC, HuaHong Group’s HHGrace và Nexchip.

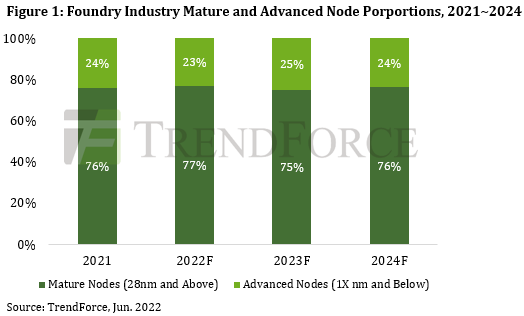

Các quy trình trưởng thành được ước tính sẽ chiếm gần 75 ~ 80% năng lực sản xuất trong ba năm tới

CAGR của công suất xưởng đúc toàn cầu sẽ đạt 11% từ năm 2021-2024, trong đó công suất 28nm vào năm 2024 sẽ đạt 1,3 lần so với năm 2022, là nút quy trình tích cực nhất để mở rộng quy trình trưởng thành.

Nhiều ứng dụng quy trình đặc biệt hơn dự kiến sẽ được chuyển sang 28nm và năng lực sản xuất toàn cầu của các quy trình trưởng thành trên 28nm (bao gồm) sẽ duy trì tỷ lệ 75-80% năng lực sản xuất tổng thể từ năm 2021 đến năm 2024, cho thấy tiềm năng thị trường và tầm quan trọng của việc tạo ra sự đặc biệt các quy trình trưởng thành.