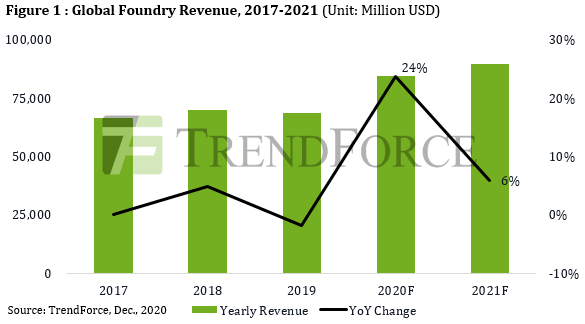

Doanh thu đúc chip toàn cầu từ năm 2017 đến năm 2021

Doanh thu đúc chip toàn cầu từ năm 2017 đến năm 2021

TrendForce đã đưa ra ba giả định sau về nhu cầu xưởng đúc vào năm 2021:

- Thứ nhất, nhu cầu do đại dịch gây ra đối với các sản phẩm kết nối mạng và từ nền kinh tế nội trú sẽ vẫn tiếp tục phần nào do sự không chắc chắn về hiệu quả và tác dụng phụ của vắc xin.

- Thứ hai, Trung Quốc-Hoa Kỳ. chiến tranh thương mại sẽ vẫn chưa được giải quyết.

- Cuối cùng, nền kinh tế toàn cầu sẽ phục hồi vào năm 2021 sau thời kỳ suy thoái kéo dài cả năm vào năm 2020.

Nhu cầu về linh kiện có thể sẽ tăng lên nhờ không chỉ tăng trưởng dự báo 2-9% trong thị trường điện thoại thông minh, máy chủ, máy tính xách tay, TV và ô tô trong năm tới mà còn do việc tiếp tục triển khai các mạng thế hệ tiếp theo, bao gồm cả các trạm gốc 5G và công nghệ WiFi 6.

Do đó, ngành công nghiệp đúc dự kiến sẽ đạt doanh thu kỷ lục với mức tăng trưởng 6% YoY vào năm 2021.

Tỷ lệ sử dụng công suất của TSMC cho các quy trình tiên tiến từ 5nm trở xuống là khoảng 90%, do các lệnh trừng phạt của Hoa Kỳ cấm công ty con HiSilicon của Huawei bắt đầu đặt hàng wafer, trong khi wafer 5nm bắt đầu từ Apple, khách hàng chính của TSMC ở nút 5nm, không thể hoàn thành vì sự vắng mặt của HiSilicon.

Chip 7nm của TSMC và chip 7/5nm của Samsung đang nhận thấy nhu cầu cao từ AMD/MediaTek và Nvidia/Qualcomm, lần lượt đảm bảo khả năng tải gần như đầy đủ tại các nút này, có khả năng sẽ tồn tại đến hết Quý 2/2018.

Trong tương lai từ nửa sau của năm 2021 đến 2022, cả TSMC và Samsung đều đã lên kế hoạch mở rộng mạnh mẽ công suất 5nm của mình để đáp ứng nhu cầu cao của khách hàng HPC về các linh kiện vào năm 2022.

Mặc dù wafer bắt đầu cho hầu hết các khách hàng này thường sẽ tăng từ cuối năm 2021 đến năm 2022, có nghĩa là tỷ lệ sử dụng công suất của hai xưởng đúc cho quy trình 5nm có thể giảm nhẹ trong nửa sau của năm 2021, TrendForce tin rằng năng lực sản xuất cho các quy trình tiên tiến sẽ một lần nữa thiếu hụt nghiêm trọng vào năm 2022 do thị trường HPC tăng trưởng nhanh chóng và số lượng đơn đặt hàng gia tăng từ Intel, công ty đang đẩy nhanh việc gia công phần mềm sản xuất.

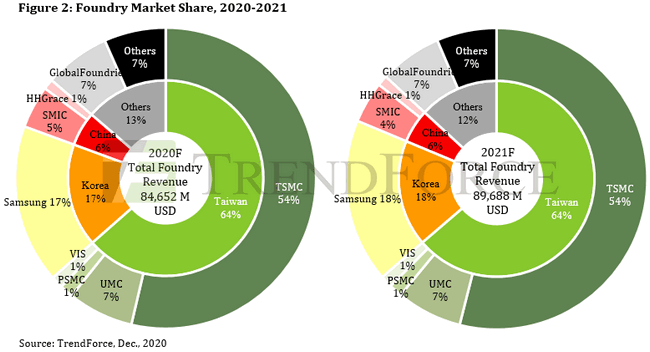

Thị phần chíp toàn cầu các năm 2020-2021

Thị phần chíp toàn cầu các năm 2020-2021

Các nhà sản xuất OEM đã tích cực mua sắm các thành phần được sử dụng trong các sản phẩm cuối khác nhau, bao gồm các thành phần CIS, TDDI, RF front-end, chip TV, WiFi, Bluetooth và TWS.

Yếu tố chính khác ảnh hưởng đến sự thay đổi năng lực sản xuất trong ngành đúc khuôn là các lệnh trừng phạt của Hoa Kỳ đối với SMIC.

TrendForce chỉ ra rằng Broadcom và Qualcomm là khách hàng lớn của SMIC từ Hoa Kỳ Kể từ khi có tin tức vào ngày 10 tháng 9 năm 2020 rằng, chính phủ Hoa Kỳ đang có kế hoạch đưa SMIC vào Danh sách thực thể, cả Broadcom và Qualcomm đều đã phân công lại các đơn đặt hàng ban đầu dành cho SMIC sang các xưởng đúc bên ngoài Trung Quốc.

Ngoài ra, GigaDevice, là khách hàng của SMIC tại thị trường nội địa, đã sửa đổi việc phân bổ đầu vào wafer của mình để phần lớn các sản phẩm của họ sẽ được HHGrace sản xuất.

DoC của Hoa Kỳ hiện đang yêu cầu các nhà cung cấp của Hoa Kỳ phải có giấy phép đặc biệt để vận chuyển sản phẩm của họ đến xưởng đúc của Trung Quốc và đã áp dụng “giả định từ chối” trong việc xem xét đơn đăng ký cấp phép cho thiết bị được sử dụng trong quy trình chế tạo từ 10nm trở xuống.

Các nhà cung cấp thiết bị Trung Quốc chỉ có thể hỗ trợ các chip dưới 90nm nhưng không thể cao hơn. Hơn nữa, cơ hội để ngành công nghiệp bán dẫn của Trung Quốc đạt được khả năng tự cung tự cấp cho tất cả các thiết bị được triển khai trong dây chuyền sản xuất tấm wafer là rất mỏng trong ngắn hạn.