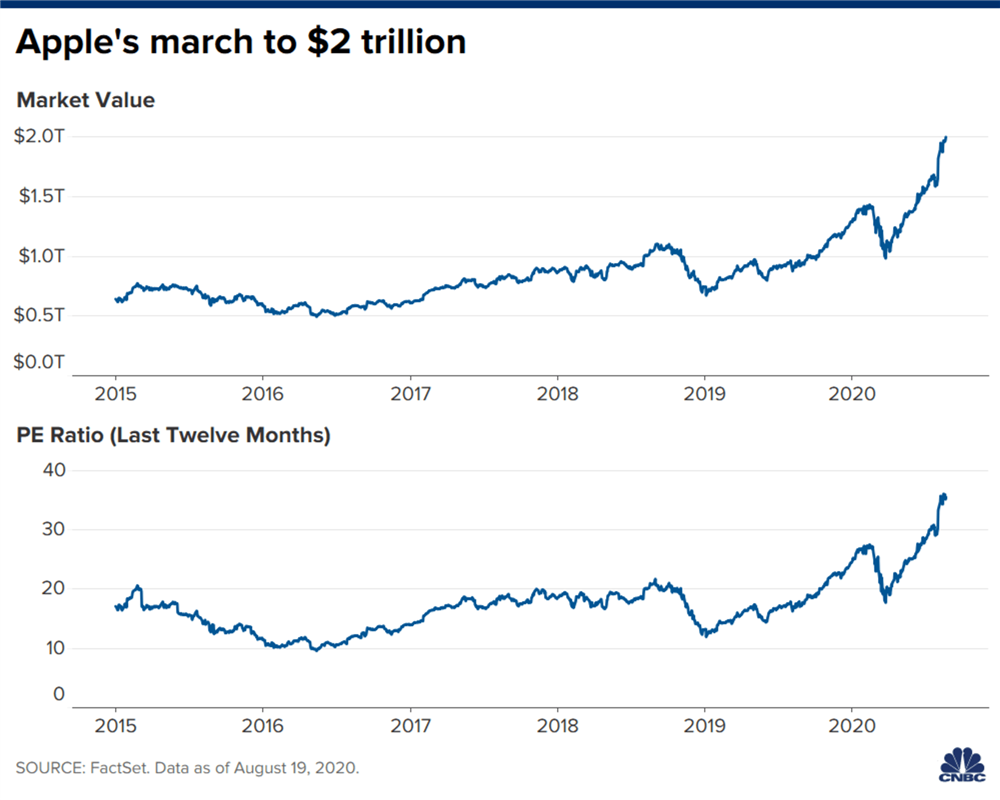

Các nhà đầu tư bắt đầu thấy hoạt động kinh doanh của Apple ít giống các nhà sản xuất phần cứng khác và giống một công ty phần mềm hơn, thể hiện qua tỷ lệ giá trên thu nhập tăng nhanh của Apple, hiện đã hơn 33.

Logan Purk, nhà phân tích của Edward James, người có đánh giá về cổ phiếu cho biết: “Trong 4 tháng qua, thị trường đã thực sự đánh giá Apple như một công ty phần mềm. “Việc kinh doanh dịch vụ đang phát triển tốt - dường như nó mang lại cho họ bội số trên 30 và mang lại cho họ tất cả sự tín nhiệm trên thế giới đối với hoạt động kinh doanh đăng ký này.”

“Họ đang bắt đầu bị so sánh với một số phần mềm nặng ký thực sự lớn,” Purk nói thêm. Microsoft giao dịch với tỷ lệ P-E là 36 và tỷ lệ của Amazon hiện là hơn 123.

Apple bắt đầu thu hút tập trung lại sự chú ý của nhà đầu tư vào mảng kinh doanh dịch vụ của mình vào năm 2015, khi tốc độ tăng trưởng của iPhone lần đầu tiên chậm lại.

Định nghĩa về dịch vụ của công ty bao gồm rất nhiều thứ khác nhau: mua iTunes, phí App Store, Apple Music, giấy phép, bảo hành AppleCare trên phần cứng và doanh thu từ Apple Pay. Trong hai năm qua, Apple đã bắt đầu tung ra các dịch vụ đăng ký mới để thúc đẩy hoạt động kinh doanh, chẳng hạn như Apple News +, một gói tạp chí kỹ thuật số và Apple TV +, đối thủ cạnh tranh của Netflix và Disney +. Năm ngoái, Apple cũng đã giới thiệu Apple Card, hợp tác thẻ tín dụng với Goldman Sachs được tích hợp vào phần mềm của iPhone.

"Lý do chúng ta đang nói về ... 2 nghìn tỷ đô la khi có cảm giác như nó vừa vượt qua 1 nghìn tỷ đô la chỉ là họ đã tích hợp theo chiều dọc tốt như thế nào thông qua hệ thống công nghệ của họ, bắt đầu với phần cứng và sau đó chuyển sang phần mềm," Nick Grous của Ark Invest cho biết. “Khi nghĩ về Apple, về lâu dài, chúng ta có thể không tập trung vào những gì mà các nhà phân tích khác đang tập trung, đó là doanh số bán iPhone và doanh số bán thiết bị. Chúng tôi thực sự tập trung vào các dịch vụ của họ. "

Vào tháng 1 năm 2016, Apple đã công bố các báo cáo tài chính mới liên quan đến hoạt động kinh doanh dịch vụ của mình, và Cook cho biết: “Tôi nghĩ rằng tài sản mà chúng tôi có trong lĩnh vực này là rất lớn và tôi nghĩ rằng đó có thể là điều mà cộng đồng đầu tư muốn và nên tập trung nhiều hơn vào. ”

Giả trị của Apple chạm ngưỡng 2 nghìn tỷ Đô la Mỹ năm nay

Giả trị của Apple chạm ngưỡng 2 nghìn tỷ Đô la Mỹ năm nay

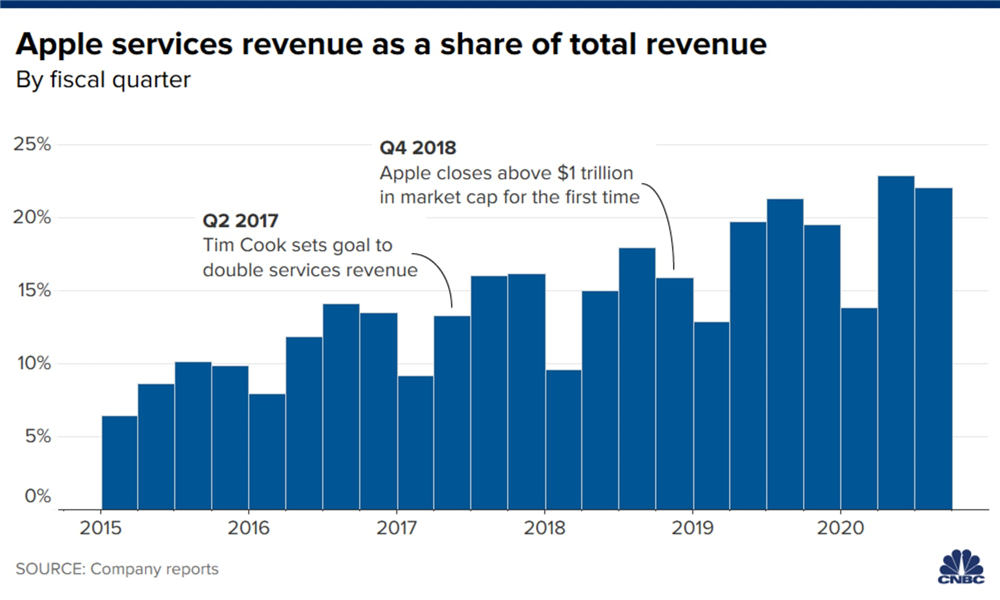

Năm 2017, Cook đặt mục tiêu tăng trưởng đầy tham vọng cho doanh nghiệp này: Apple muốn tăng gấp đôi doanh thu dịch vụ năm 2016 của mình vào năm 2020, tức là đạt mục tiêu khoảng 46 tỷ USD vào năm nay.

Nó đã đạt được mục tiêu đó trước sáu tháng so với kế hoạch. Trong quý kết thúc vào tháng 6, Apple báo cáo doanh thu dịch vụ đạt 13,16 tỷ USD, chiếm khoảng 22% tổng doanh thu của công ty.

Trước khi Apple có thể khiến các nhà đầu tư xem nó như một công ty phần mềm, tỷ lệ P-E thấp của nó so với các công ty cùng ngành của Big Tech như Microsoft đã là một đối tượng thu hút của giới công nghệ và các nhà đầu tư. Các nhà đầu tư coi hoạt động kinh doanh phần cứng của công ty là “thành công” và lo lắng rằng những chiếc iPhone và iPad trong tương lai có thể không bán chạy như trước đây. Nhà đầu tư mạo hiểm Marc Andreessen nhận xét vào năm 2015 rằng Apple giao dịch giống như một “nhà máy thép sắp ngừng hoạt động”.

Theo Tom Forte, một nhà phân tích tại D.A. Davidson, chiến thắng đã nhấn mạnh những điểm mạnh độc đáo của Cook so với CEO sáng lập Steve Jobs.

“Steve Jobs nổi tiếng tập trung vào mục tiêu của chúng tôi là xác định một số điều chúng tôi nên làm và làm chúng càng tốt càng tốt. Và sau đó, do sự trưởng thành của thị trường điện thoại thông minh, tôi nghĩ rằng điều đó buộc Tim Cook phải làm. Về cơ bản, anh ấy nói OK, Apple giỏi ở điểm nào? Bây giờ chúng ta hãy áp dụng điều đó cho nhiều thứ khác nhau”, Forte nói. “Và tôi nghĩ dịch vụ có lẽ là một trong những ví dụ điển hình nhất, nghĩa là Apple không chỉ là một công ty phần cứng.”

Hoạt động kinh doanh dịch vụ của Apple vẫn chỉ bằng một nửa quy mô kinh doanh iPhone và phần lớn phụ thuộc vào nó - nhiều dịch vụ của Apple, như bảo hành AppleCare hoặc App Store, được nhắm trực tiếp vào cơ sở 1,5 tỷ thiết bị hiện có của họ, chứ không phải thị trường lớn hơn Người dùng Android hoặc Windows.

Càng ngày, App Store, một trong những dịch vụ quan trọng nhất và lớn nhất của Apple, đang bị các nhà phát triển chỉ trích, những người cho rằng việc cắt giảm 30% doanh số bán hàng kỹ thuật số là quá phong phú. Họ cũng cảm thấy áp lực từ các nhà lập pháp và cơ quan quản lý - Cook đã phải trả lời các câu hỏi về hoạt động kinh doanh của App Store tại phiên điều trần quốc hội vào tháng 7.

Apple vẫn chưa cung cấp số người đăng ký cho Apple TV +, Apple News + hoặc Apple Arcade, được ra mắt vào năm 2019.

Tỷ trọng doanh thu của mảng dịch vụ trên tổng doanh thu của Apple

Tỷ trọng doanh thu của mảng dịch vụ trên tổng doanh thu của Apple

Có những yếu tố khác đằng sau sự trỗi dậy của Apple. Cổ phiếu công nghệ nói chung đang hoạt động tốt trong đại dịch khi các nhà đầu tư tìm kiếm nơi trú ẩn an toàn mang lại khả năng tăng trưởng. Apple cũng là người mua lớn cổ phiếu của chính mình, cho phép tăng 50 tỷ đô la cho chương trình mua lại cổ phần của công ty vào năm 2020, sau 75 tỷ đô la vào năm 2019 và 100 tỷ đô la vào năm 2018.

Nhà phân tích John Vinh của KeyBanc cho biết, một số nhà đầu tư đang đặt cược vào một “chu kỳ cường điệu” vì Apple dự kiến sẽ phát hành một chiếc iPhone kết nối với mạng 5G.

Tuy nhiên, việc Apple đạt được mốc 2 nghìn tỷ USD, tăng gấp đôi giá trị của công ty trong hơn hai năm một chút, điều không xảy ra nếu các nhà đầu tư thực hiện đánh giá lại mô hình kinh doanh của công ty.