Để so sánh, trong năm 2009, 10 nhà lãnh đạo công suất wafer hàng đầu chiếm 54% tổng công suất toàn cầu và 5 nhà lãnh đạo hàng đầu chiếm 36% công suất.

Mỗi công ty hàng đầu trong top năm công ty có công suất wafer hàng đầu (tương đương 8”) có công suất ít nhất 1,5 triệu lần khởi động wafer mỗi tháng.

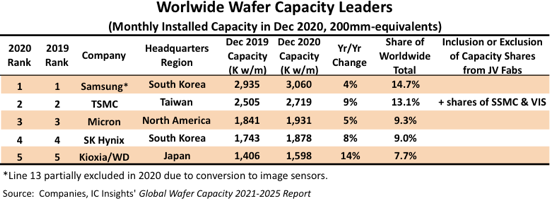

Top 5 công ty dẫn đầu thế giới về sản xuất bán dẫn

Top 5 công ty dẫn đầu thế giới về sản xuất bán dẫn

Samsung có công suất wafer được lắp đặt nhiều nhất với 3,1 triệu wafer tương đương 200mm mỗi tháng. Con số đó chiếm 14,7% tổng công suất của thế giới. Tăng trưởng công suất vào năm 2020 có vẻ thấp hơn dự kiến vì Dây chuyền 13 fab của công ty bị loại trừ một phần từ năm 2020 do một phần thiết bị được chuyển đổi từ DRAM sang sản xuất cảm biến hình ảnh vào năm 2020. Nếu tất cả Dây chuyền 13 được đưa vào năm 2020, tăng trưởng công suất của Samsung sẽ đã được 11%. Phần lớn các khoản chi tiêu khổng lồ vào năm 2020 của Samsung sẽ thể hiện ở con số công suất năm 2021, đặc biệt là vì 10,5 tỷ đô la trong tổng số 28,1 tỷ đô la chi tiêu năm 2020 của Samsung đã được chi vào 4Q20.p

Xếp thứ nhì là xưởng đúc tinh khiết lớn nhất trên thế giới của TSMC với công suất khoảng 2,7 triệu tấm wafer mỗi tháng, chiếm 13,1% tổng công suất toàn thế giới. Vào năm 2020, công ty TSMC của Đài Loan đã mở hai giai đoạn đầu tiên của một khu phức hợp fab mới gần địa điểm Fab 14 ở Đài Nam, Đài Loan. Giai đoạn 1 và 2 của Fab 18 đang được sản xuất hàng loạt và các cơ sở cho Giai đoạn 3-6 đang được xây dựng. TSMC cũng đã mở một dây chuyền Giai đoạn 10 tại Fab 15 ở Đài Trung, Đài Loan, trong năm 2020.

Micron có công suất lớn thứ ba vào cuối năm 2020 với hơn 1,9 triệu tấm wafer, hay 9,3% công suất toàn thế giới. Chi phí đầu tư của công ty trong năm 2020 chủ yếu là để nâng cấp các nhà máy hiện có với thiết bị tiên tiến hơn, nhưng một số công suất mới đã được bổ sung tại các khu nhà máy ở Hiroshima, Nhật Bản và Đài Trung, Đài Loan. Một xưởng sản xuất thứ hai đang được xây dựng ở Manassas, Virginia, nơi công ty sản xuất các sản phẩm có vòng đời dài.

Công ty có công suất lớn thứ tư vào cuối năm 2020 là SK Hynix với gần 1,9 triệu công suất wafer hàng tháng (9,0% tổng công suất trên toàn thế giới), với hơn 80% trong số đó được sử dụng để sản xuất DRAM và chip flash NAND. Công ty đã hoàn thành hai dự án lớn mới vào năm 2019 tại Cheongju, Hàn Quốc và Wuxi, Trung Quốc. Fab M16 mới tại địa điểm của hãng ở Icheon, Hàn Quốc, sẽ bắt đầu được sản xuất hàng loạt vào năm 2021.

Nằm trong top 5 công ty hàng đầu là một nhà cung cấp vi mạch nhớ khác Kioxia với 1,6 triệu tấm / tháng (7,7% tổng dung lượng toàn thế giới) bao gồm một lượng đáng kể dung lượng bộ nhớ flash NAND cho đối tác đầu tư và phát triển công nghệ Western Digital. Vào năm 2020, các đối tác đã mở một tấm wafer 300mm mới tại Kitakami, Nhật Bản. Việc xây dựng trên Fab 7 tại khu phức hợp ở Yokkaichi, Nhật Bản, sẽ bắt đầu vào năm 2021.

Năm xưởng đúc thuần túy lớn nhất trong ngành — TSMC, UMC, GlobalFoundries, SMIC và Powerchip (bao gồm cả Nexchip) —đều được xếp hạng trong 12 công ty hàng đầu về năng lực. Tổng cộng, năm xưởng đúc này có tổng công suất khoảng 5,1 triệu tấm wafer mỗi tháng tính đến tháng 12 năm 2020, chiếm khoảng 24% tổng công suất lò đúc chip trên toàn thế giới.

Sau top 5, công suất wafer ở các hãng bán dẫn khác nhanh chóng giảm xuống. Intel (884K tấm/tháng), UMC (772K tấm/tháng), GlobalFoundries, Texas Instruments và SMIC đã lọt vào danh sách 10 công ty dẫn đầu về công suất.