Vẫn còn nhiều câu hỏi về việc liệu công ty có đủ thanh khoản để theo đuổi các thỏa thuận quy mô lớn hay không, vì một phần đáng kể dự trữ tiền mặt của công ty vẫn bị ràng buộc trong các công ty con ở nước ngoài.

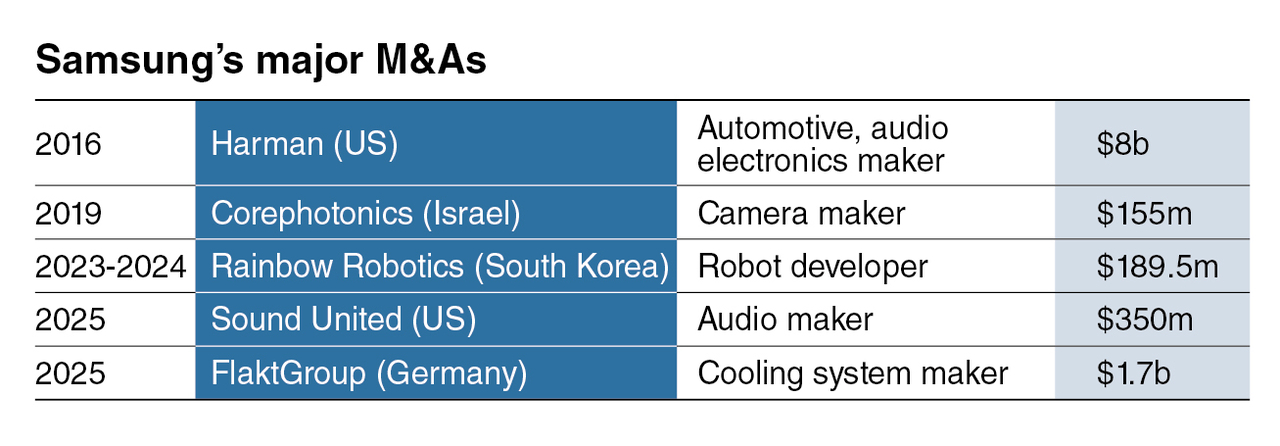

Gã khổng lồ công nghệ đã công bố vào thứ Tư (14/5) rằng, họ đã mua lại Flakt Group trị giá 1,7 tỷ đô la, một công ty HVAC (sưởi ấm, thông gió và điều hòa không khí) hàng đầu Châu Âu, đánh dấu động thái M&A quy mô lớn tích cực nhất của công ty trong khoảng tám năm. Thỏa thuận này diễn ra ngay sau khi công ty con Harman của Samsung mua lại bộ phận âm thanh của Masimo có trụ sở tại Hoa Kỳ vào đầu tháng 5.

Thỏa thuận bất ngờ này được hoan nghênh như một động thái chiến lược gắn liền với nhu cầu ngày càng tăng đối với cơ sở hạ tầng trung tâm dữ liệu, nhưng nó cũng khiến một số người mong đợi hành động táo bạo hơn trong các lĩnh vực công nghệ cốt lõi của Samsung thất vọng.

"Mặc dù thỏa thuận HVAC có liên quan đến hoạt động kinh doanh trung tâm dữ liệu, nhưng nó vẫn đặt ra câu hỏi về việc liệu các nguồn lực có được chuyển hướng đúng hướng hay không", Hwang In-tae, giáo sư kinh doanh tại Đại học Chung-Ang cho biết. “Thật đáng lo ngại khi Samsung dường như đang rời xa các hoạt động kinh doanh cốt lõi của mình, nơi có những thách thức thực sự”.

Hwang Yong-sik, giáo sư tại Khoa Kinh doanh và Kinh tế của Đại học Sejong, cũng đồng tình với quan điểm này. Ông lưu ý rằng trong bối cảnh lo ngại về việc Samsung đang suy yếu quyền kiểm soát đối với các lĩnh vực quan trọng như AI và chất bán dẫn, thị trường hiện đang theo dõi chặt chẽ để xem liệu công ty có thực hiện lời cam kết được nêu trong thư gửi các cổ đông hay không.

"Chúng tôi sẽ theo đuổi các cơ hội mới trong các lĩnh vực như robot, công nghệ y tế và chất bán dẫn thế hệ tiếp theo để thiết lập động lực tăng trưởng trong tương lai trong kỷ nguyên mới nổi do ngành công nghiệp AI thúc đẩy", Samsung cho biết trong một lá thư gửi các cổ đông nêu rõ chiến lược năm 2025 của mình.

Các thương vụ M&A lớn của Samsung

Các thương vụ M&A lớn của Samsung

Các giao dịch gần đây của Samsung có quy mô tương đối nhỏ. Trong số đó có khoản đầu tư vào công ty robot Hàn Quốc Rainbow Robotics. Năm 2023, Samsung đã đầu tư 86,8 tỷ won vào công ty để mua 14,7% cổ phần. Sau đó, công ty đã tăng quyền sở hữu lên 35% thông qua quyền chọn mua, đưa công ty vào báo cáo tài chính hợp nhất của mình.

Năm 2019, Samsung đã mua lại công ty công nghệ camera Corephotonics có trụ sở tại Israel với giá 155 triệu đô la. Năm 2024, công ty cũng đã mua Sonio, một công ty khởi nghiệp của Pháp chuyên về hệ thống siêu âm y tế, với giá 92,7 triệu đô la.

Các nhà phân tích cho rằng Samsung đang ở vị thế tốt để tiếp tục M&A, với 105,1 nghìn tỷ won tiền mặt và các khoản tương đương tiền tính đến quý đầu tiên. Tuy nhiên, phần lớn các khoản tiền đều bị ràng buộc trong các công ty con ở nước ngoài, khiến công ty khó huy động vốn cho các giao dịch quy mô lớn.

“Chúng tôi muốn mang dự trữ tiền mặt ở nước ngoài về Hàn Quốc, nhưng chính quyền địa phương vẫn theo dõi chặt chẽ”, một quan chức Samsung giấu tên cho biết.

Một phần đáng kể tiền mặt của Samsung được lưu giữ tại các quốc gia như Việt Nam, nơi kiểm soát ngoại hối và các hạn chế hoạt động tại địa phương khiến việc hồi hương tiền trở thành một quá trình phức tạp. Những hạn chế này đã trở thành yếu tố chính trong khả năng thực hiện các vụ mua lại quy mô lớn của công ty.

Tại trụ sở chính tại Hàn Quốc, Samsung nắm giữ 11,8 nghìn tỷ won tiền mặt và các khoản tương đương tiền mặt tính đến cuối năm 2024.

Mặc dù Samsung chỉ ra những thách thức trong việc tiếp cận dự trữ tiền mặt ở nước ngoài, một số người cho rằng tỷ lệ nợ cực thấp của công ty cho thấy công ty có đủ khả năng vay và công ty sẽ có thể đảm bảo nguồn tài trợ cho các giao dịch quy mô lớn nếu cần.

“Tỷ lệ nợ của Samsung cực kỳ thấp. Tỷ lệ lý tưởng không phải là tuyệt đối, nhưng 100 phần trăm là chuẩn mực chung. Khi bước vào một doanh nghiệp mới, các công ty thường huy động vốn và xét đến bảng cân đối kế toán của công ty, chắc chắn công ty có dư địa để làm như vậy", Hwang của Đại học Chung-Ang cho biết.

Tính đến tháng 12 năm 2024, tỷ lệ nợ của Samsung — được tính bằng tổng nợ phải trả chia cho tổng vốn chủ sở hữu — là 27,9 phần trăm.

Hwang của Đại học Sejong cho biết “Một thỏa thuận M&A đơn lẻ có thể không mang lại sự thay đổi ngay lập tức, nhưng một thỏa thuận M&A tốt có thể đóng vai trò là đòn bẩy chiến lược để củng cố năng lực cốt lõi của công ty”.