Thị trường điện tử công suất chủ yếu được thúc đẩy bởi các nỗ lực làm chậm biến đổi khí hậu thông qua giảm phát thải CO2 và tăng hiệu suất hệ thống, cũng như các xu hướng số hóa.

Các xu hướng như “điện khí hóa”, “pin hóa” và “tự động hóa” thúc đẩy nhu cầu về các hệ thống và thiết bị điện tử công suất.

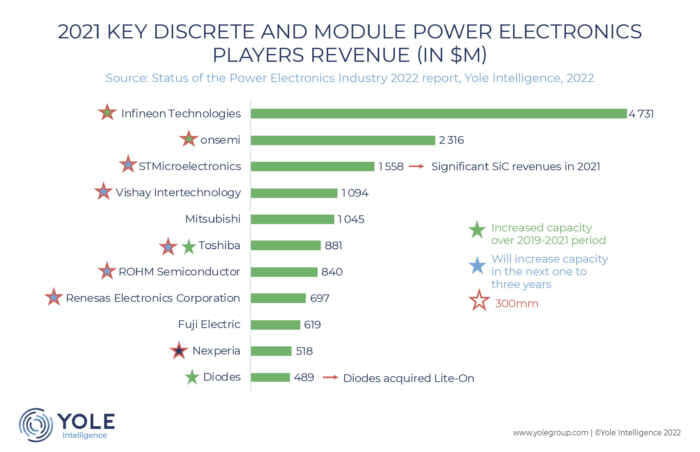

Infineon Technologies, Onsemi và ST thống trị bảng xếp hạng công ty điện tử công suất năm 2021.

Thị trường thiết bị điện tử rời và thiết bị mô-đun sẽ có tốc độ CAGR giai đoạn 2021-2027 là 6,9%.

Nhu cầu ngày càng tăng đối với các thiết bị điện tử công suất đến từ các ứng dụng đang bùng nổ khác nhau, chẳng hạn như xe điện và xe điện hybrid (xEV), tự động hóa nhà máy, quang điện, tuabin gió, UPS và các thiết bị gia dụng.

Milan Rosina của Yole cho biết: “Nhìn kỹ hơn vào bảng xếp hạng của các công ty điện tử công suất hàng đầu, chúng tôi thấy rằng Infineon Technologies là công ty dẫn đầu rõ ràng, bỏ xa hai đối thủ cạnh tranh hàng đầu: onsemi và STMicroelectronics,” Milan Rosina của Yole nói, “các công ty này được theo sau bởi nhiều công ty điện tử nhỏ hơn . ”

Việc hợp nhất chuỗi cung ứng điện tử công suất dự kiến sẽ diễn ra trong những năm tới.

Cần phải tăng cường thiết kế thiết bị, thiết bị hỗ trợ và năng lực kiểm tra. Về vấn đề này, các khoản đầu tư lớn đã được công bố vào sản xuất thiết bị điện: hơn 16 tỷ đô la đã được chi cho các cơ sở mới với phân bổ ít nhất một phần sản xuất thiết bị điện trong giai đoạn 2020-2025.

“Chúng tôi ước tính rằng sẽ không có công nghệ điện tử công suất đột phá nào xuất hiện trên thị trường trong vài năm tới kể từ lần gián đoạn lớn cuối cùng - sự xuất hiện của SiC & GaN - vẫn đang diễn ra và đang chiếm một phần thị trường silicon truyền thống,” Ana Villamor của Yole cho biết, “tuy nhiên, một số công nghệ đang được phát triển sẽ thành hiện thực trong dài hạn, chẳng hạn như kim cương, SiC IGBT và gali oxit.”

Trong mọi trường hợp, có nhiều điều xảy ra trong các lĩnh vực khác nhau (ở cấp độ hệ thống, thiết bị và tấm wafer) để giảm tổn thất, giảm dấu ấn môi trường và giảm chi phí. Ví dụ, tất cả các công nghệ đang chuyển sang kích thước wafer lớn hơn, hướng tới 12 inch cho các thiết bị silicon nguồn và 8 inch cho GaN và SiC, điều này sẽ làm giảm chi phí”.