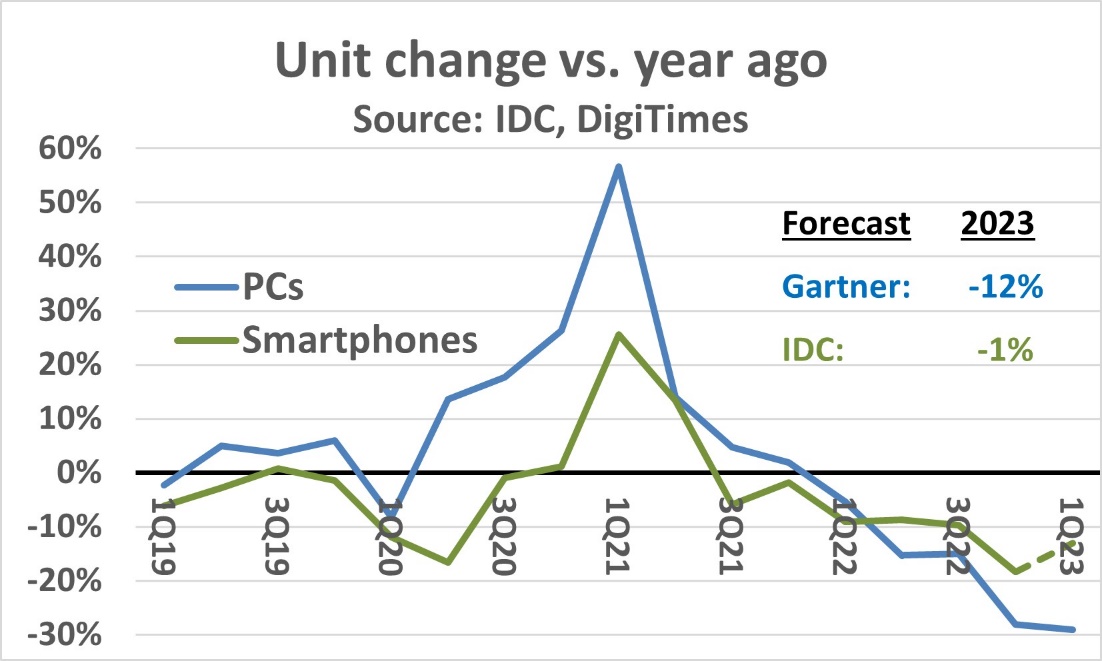

Semiconductor Intelligence (SI) cho biết, các lô hàng PC và điện thoại thông minh đã suy yếu vào năm 2022 và tiếp tục giảm vào năm 2023. Trong quý đầu tiên của năm 2023, IDC ước tính các lô hàng PC đã giảm 29% so với một năm trước đó. Điều này diễn ra sau sự sụt giảm 28% so với cùng kỳ năm ngoái trong quý 4 năm 2022.

Trong năm 2022, các lô hàng PC đã giảm 16% so với năm 2021, mức giảm hàng năm lớn nhất trong lịch sử PC. Triển vọng cho phần còn lại của năm 2023 không khả quan, với Gartner dự báo lượng PC xuất xưởng trong năm 2023 sẽ giảm 12%.

Thị trường PC sụp đổ sau khi kết thúc thời kỳ bùng nổ trong đại dịch COVID-19. Sự không chắc chắn của nền kinh tế toàn cầu đang góp phần vào sự suy yếu của thị trường PC hiện tại.

Tỷ lệ tăng trưởng sản lượng máy vi tính và điện thoại thông minh toàn cầu từ quý 1/2019 đến quý 1/2023 cho thấy mức suy giảm rõ rệt

Tỷ lệ tăng trưởng sản lượng máy vi tính và điện thoại thông minh toàn cầu từ quý 1/2019 đến quý 1/2023 cho thấy mức suy giảm rõ rệt

(Trên biểu đồ: Máy vi tính: đường xanh dương; Điện thoại: đường xanh lá).

IDC ước tính các lô hàng điện thoại thông minh trong quý 4 năm 2022 đã giảm 18% so với một năm trước đó, dẫn đến lượng hàng xuất xưởng trong năm 2022 giảm 11%, mức giảm lớn nhất từ trước đến nay.

Điện thoại thông minh đã phục hồi từ mức giảm 7% vào năm 2020 (do sản xuất chậm lại do đại dịch) lên mức tăng trưởng 6% vào năm 2021.

Đối với sản xuất điện thoại, tình trạng bất ổn kinh tế hiện tại đang ảnh hưởng đến việc xuất xưởng điện thoại thông minh. DigiTimes ước tính các lô hàng điện thoại thông minh trong quý 1 năm 2023 đã giảm 13% so với một năm trước. IDC dự đoán doanh số bán điện thoại thông minh sẽ giảm 1% trong năm 2023.

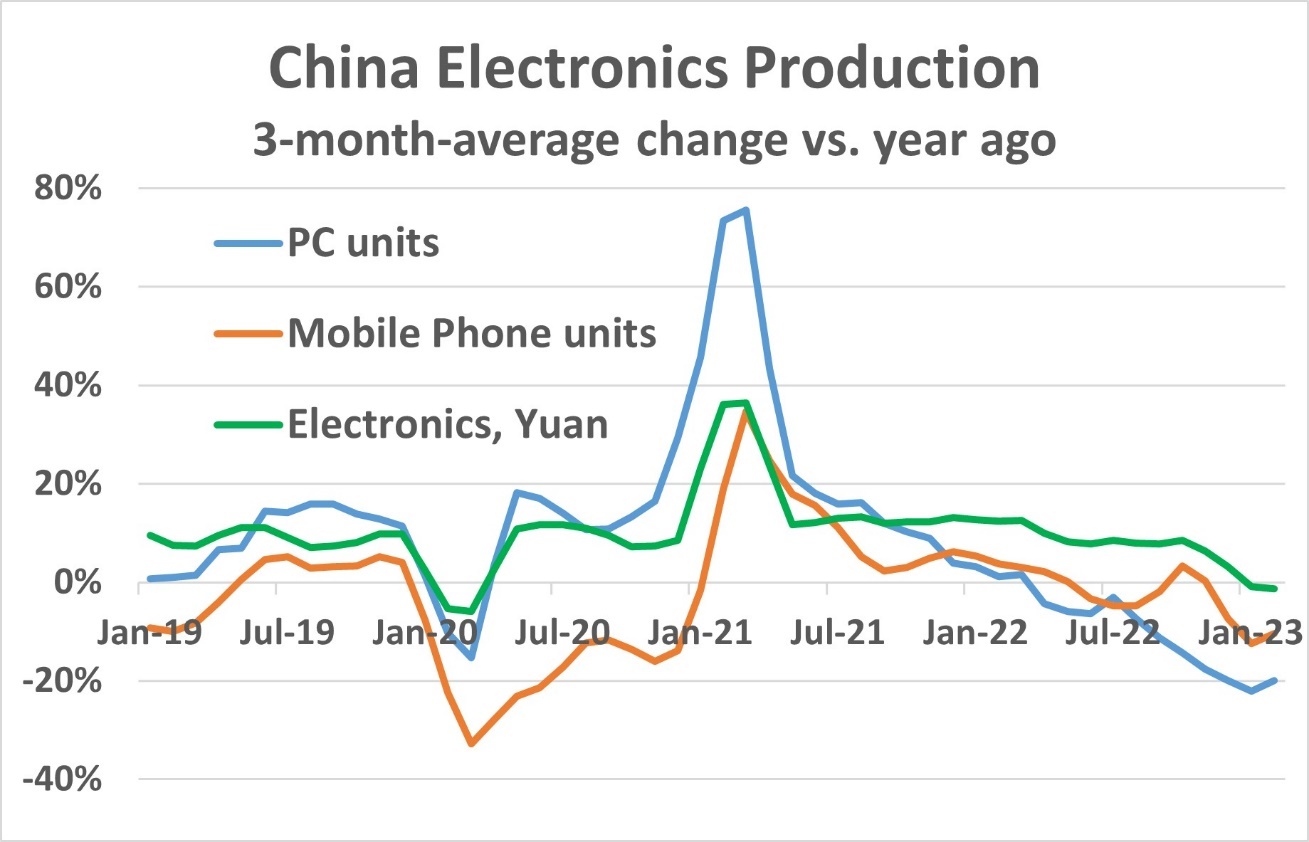

Sự yếu kém của PC và điện thoại thông minh được phản ánh trong dữ liệu sản xuất từ Trung Quốc. Mặc dù một số ngành sản xuất thiết bị điện tử đã chuyển ra khỏi Trung Quốc trong vài năm qua, nhưng Trung Quốc vẫn chiếm khoảng 2/3 sản lượng điện thoại thông minh (theo Counterpoint Research) và phần lớn sản xuất PC.

Mức thay đổi trung bình trong ba tháng của Trung Quốc so với một năm trước (12/3) đối với PC trở nên âm vào tháng 4 năm 2022 và mức giảm đã lớn hơn 20% trong ba tháng qua kết thúc vào tháng 2 năm 2023.

Thay đổi sản xuất điện thoại di động (chủ yếu là điện thoại thông minh) là -7% trong chín tháng qua, với mức giảm trong hai tháng qua lớn hơn 10%.

Tổng sản lượng điện tử của Trung Quốc tính bằng nội tệ (nhân dân tệ) cho thấy thay đổi ngày 3/12 chuyển sang âm vào tháng 1 năm 2023, mức giảm đầu tiên kể từ những tháng đầu của đại dịch năm 2020.

Tỷ lệ tăng trưởng sản xuất điện tử của Trung quốc giai đoạn từ tháng 01/2019 đến tháng 01/2023.

Tỷ lệ tăng trưởng sản xuất điện tử của Trung quốc giai đoạn từ tháng 01/2019 đến tháng 01/2023.

(Trên biểu đồ: Máy vi tính (chiếc): đường màu xanh dương; Điện thoại (chiêc): đường màu xanh lá: Hàng điện tử khác (đơn vị: Nhân dân tệ): đường màu vàng cam).

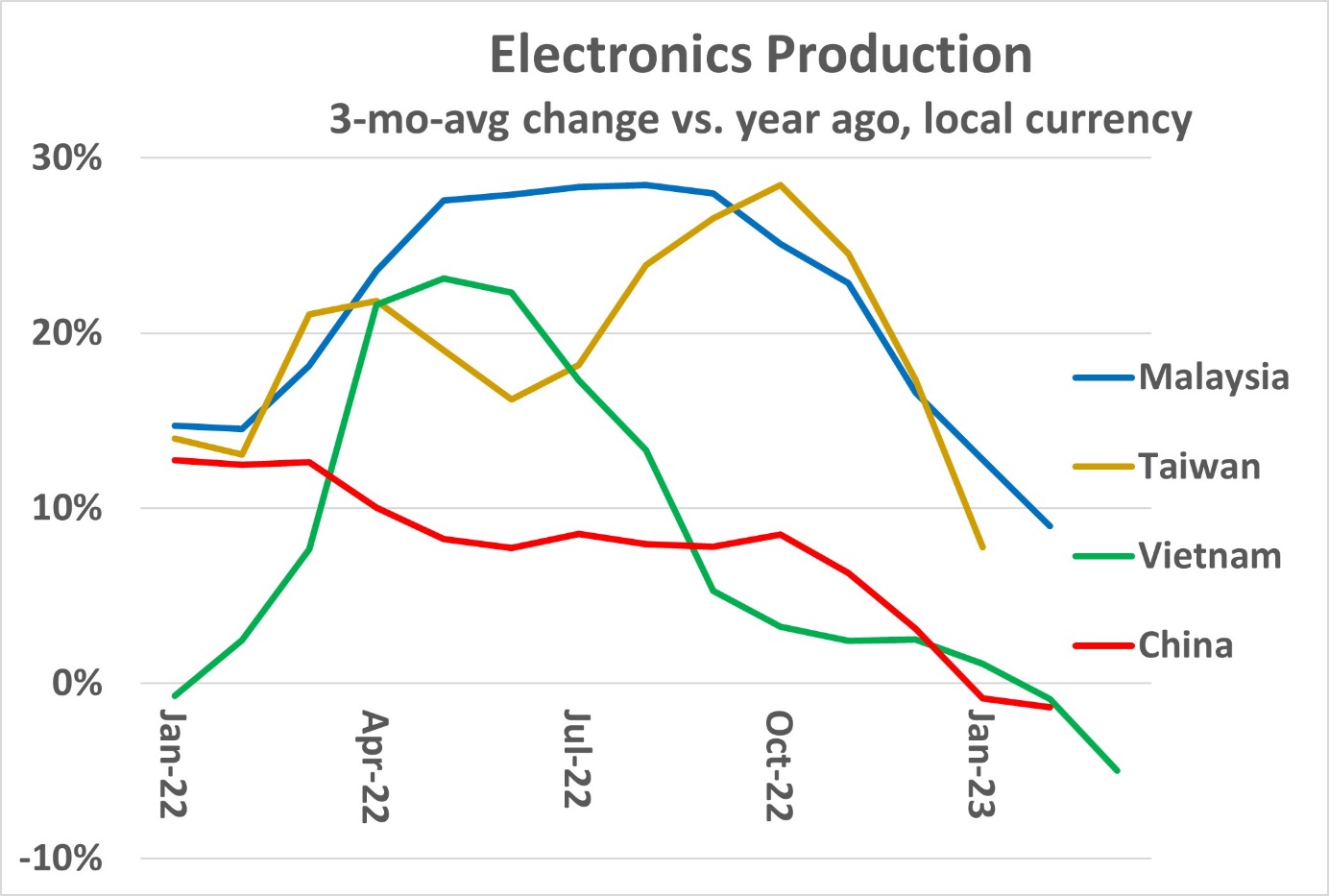

Các quốc gia được hưởng lợi từ việc sản xuất thiết bị điện tử chuyển ra khỏi Trung Quốc cũng đang cho thấy sự chậm lại.

Malaysia và Đài Loan đều báo cáo mức tăng trưởng sản xuất điện tử mạnh mẽ trong hầu hết năm 2022, với mức thay đổi của ngày 3/12 chủ yếu là trên 20% và đạt gần 30% trong vài tháng.

Trong dữ liệu mới nhất, thay đổi ngày 12/3 đã giảm xuống dưới 10% trong tháng 1 đối với Đài Loan và tháng 2 đối với Malaysia. Việt Nam ngày 12/3 thay đổi là hơn 20% trong quý 2 năm 2022 nhưng đã giảm tốc mỗi tháng kể từ tháng 6 năm 2022.

Thay đổi ngày 12/3 của Việt Nam chuyển sang âm 1% vào tháng 2 năm 2023, giống như Trung Quốc. Vào tháng 3 năm 2023, Việt Nam ở mức âm 5%.

Biểu đồ biến động của sản xuất điện tử các quốc gia khu vực châu Á, theo quý giai đoạn 1 năm trở lại (từ tháng 01/2022-01/2023)

Biểu đồ biến động của sản xuất điện tử các quốc gia khu vực châu Á, theo quý giai đoạn 1 năm trở lại (từ tháng 01/2022-01/2023)

Trên biểu đồ: Malaysia: đường xanh dương; Đài Loan: đường màu vàng; Việt Nam: đường xanh lá; Trung Quốc: đường màu đỏ.

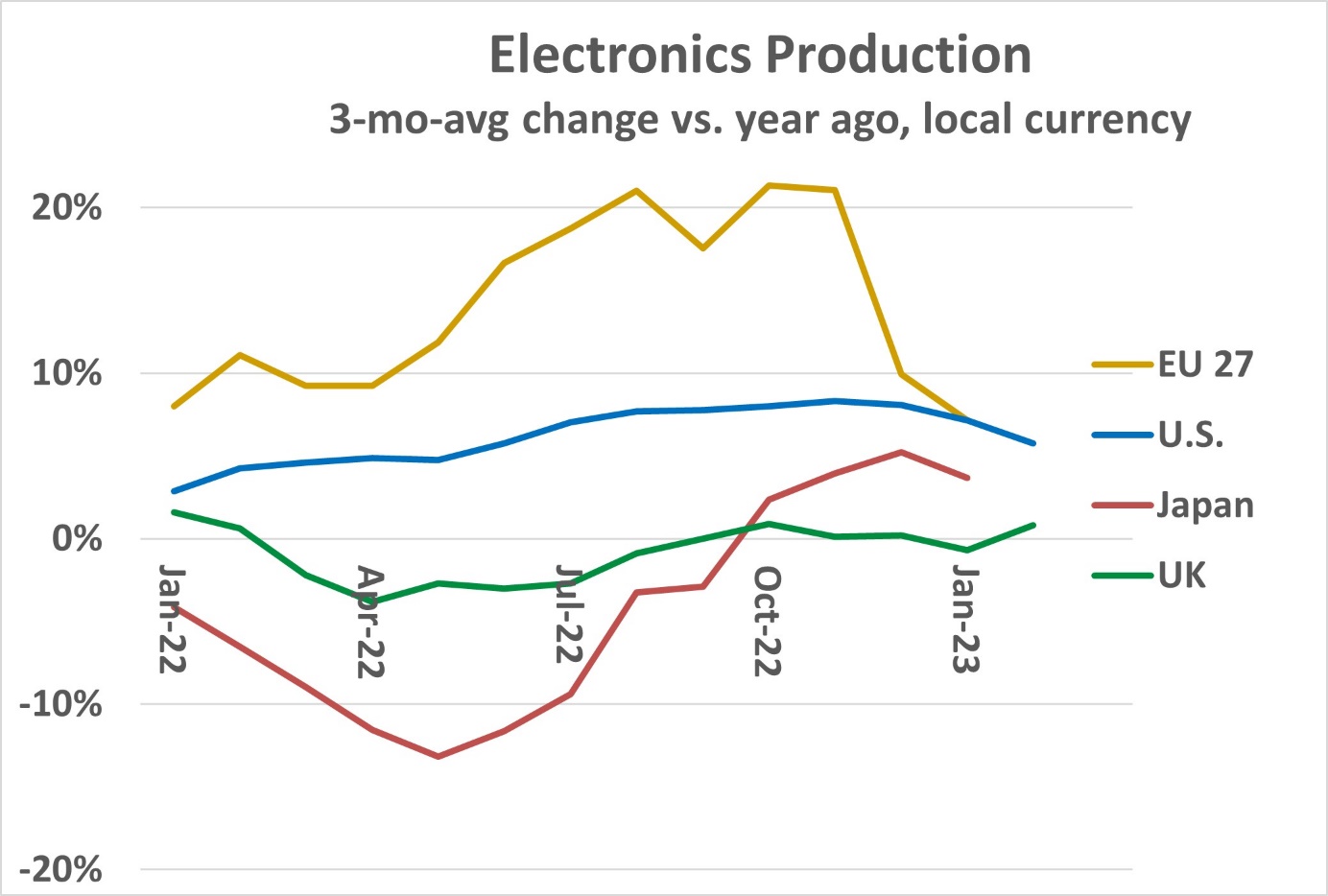

Các khu vực sản xuất thiết bị điện tử trưởng thành hơn không bị ảnh hưởng bởi sự chậm lại của PC và điện thoại thông minh.

Hoa Kỳ, Nhật Bản, Vương quốc Anh và 27 quốc gia thuộc Liên minh Châu Âu (EU 27) ít phụ thuộc hơn vào hàng điện tử tiêu dùng. Sản xuất điện tử ở các quốc gia này chủ yếu là công nghiệp, ô tô, cơ sở hạ tầng truyền thông và máy tính doanh nghiệp.

Tuy nhiên, nhiều quốc gia trong số này đang có mức tăng trưởng vừa phải. Sự thay đổi của EU 27 3/12 trong sản xuất điện tử chủ yếu dao động trong khoảng từ 10% đến 20% trong hầu hết năm 2022. Vào tháng 1 năm 2023, thay đổi 3/12 giảm xuống 7%. Hoa Kỳ đã có mức tăng trưởng vừa phải trong tháng 3/12 trong hầu hết năm 2022, tăng từ 3% vào tháng 1 năm 2022 lên hơn 8% trong ba tháng cuối năm 2022. Tốc độ tăng trưởng của Hoa Kỳ đã giảm tốc vào năm 2023, giảm xuống dưới 6% vào tháng Hai.

Ngược lại, sản lượng điện tử của Nhật Bản và Vương quốc Anh suy giảm trong phần lớn năm 2022. Nhật Bản 3/12 chuyển biến tích cực vào tháng 10 năm 2022 và là 4% vào tháng 2 năm 2023. Ngày 12/3 của Vương quốc Anh chuyển biến tích cực vào tháng 10 năm 2022 ở mức 0,9%. Sau khi giảm 0,7% vào tháng 1 năm 2023, tỷ lệ 12/3 của Vương quốc Anh đã tăng trở lại 0,8% vào tháng 2 năm 2023.

Biểu đồ biến động của sản xuất điện tử các cường quốc điện tử mạnh, theo quý giai đoạn 1 năm trở lại (từ tháng 01/2022-01/2023)

Biểu đồ biến động của sản xuất điện tử các cường quốc điện tử mạnh, theo quý giai đoạn 1 năm trở lại (từ tháng 01/2022-01/2023)

Trên biểu đồ: 27 quốc gia Châu Âu: đường màu vàng; Hoa Kỳ: đường xanh dương; Nhật Bản: đường màu đỏ; Anh: đường màu anh lá).

Triển vọng cho chất bán dẫn vào năm 2023 thật ảm đạm. Ngoài nhu cầu yếu ở nhiều thị trường điện tử, nhiều công ty bán dẫn đang phải đối phó với hàng tồn kho dư thừa và áp lực về giá.

Mặc dù có một số điểm sáng như ô tô (bản tin tháng 3 năm 2023), thị trường chất bán dẫn nói chung sẽ không phục hồi cho đến khi nhu cầu cuối cùng của các thiết bị đầu cuối quan trọng như PC và điện thoại thông minh đảo ngược đà suy giảm.