Tính đến tháng 01/2023, nước ta có 77,93 triệu người dùng Internet, tương đương 79,1% tổng dân số, tăng 5,3 triệu so với năm 2022. Số kết nối di động đang hoạt động là 161,6 triệu kết nối, tương đương với 164,0% tổng dân số, tăng 4,7 triệu so với năm 2022.

Số người sử dụng mạng xã hội là 70 triệu người tương ứng với 71% dân số Việt Nam, trong đó 68% trên 18 tuổi sử dụng mạng xã hội. Trong bối cảnh chung đó, Việt Nam còn có lợi thế về nguồn nhân lực trẻ, với khả năng tiếp cận công nghệ nhanh và tính sáng tạo cao nên Việt Nam có nhiều thuận lợi để phát triển Ngành sáng tạo nội dung số.

Trong văn bản gửi Bộ Tài chính và Bộ Thông tin và Truyền thông (Bộ TT&TT), Hội Truyền thông số Việt Nam (VDCA) kiến nghị tháo gỡ khó khăn về thuế cho cá nhân, doanh nghiệp nội dung số kinh doanh trên Các nền tảng xuyên biên giới.

Với các nội dung số sản xuất kinh doanh phục vụ cho thị trường nước ngoài và cho người xem nước ngoài, VDCA kiến nghị áp dụng thuế suất VAT là 0% (VAT 0% với cả cá nhân và doanh nghiệp). Với thu nhập từ lượt xem tại Việt Nam thì cá nhân áp dụng VAT 2%, thuế thu nhập cá nhân (TNCN) 1%; còn với doanh nghiệp thì thuế VAT là 10% (Theo Thông tư 40/2021/TT-BTC).

Công văn của VDCA cũng kiến nghị Nhà nước xem xét để hỗ trợ, thúc đẩy ngành công nghiệp nội dung số với các chính sách ưu đãi về thuế, đầu tư, hỗ trợ đào tạo nhân lực… tương tự như ưu đãi đối với thuộc lĩnh vực phần mềm và công nghệ cao. Cụ thể, sản phẩm thuộc ngành phần mềm và công nghệ cao đang được ưu đãi miễn thuế thu nhập doanh nghiệp trong 4 năm, giảm 50% trong 9 năm, cùng nhiều chính sách ưu đãi đầu tư khác.

VDCA nêu ra nhiều điểm bất cập về chính sách thuế đồng thời đưa ra 3 kiến nghị:

Thứ nhất, VDCA kiến nghị nghị áp dụng nguyên tắc tránh đánh thuế 2 chiều với các nguồn thu nhập từ các quốc gia đã ký kết Hiệp định với Việt Nam đối với các tổ chức/cá nhân kinh doanh nội dung số trên các nền tảng toàn cầu. Kiến nghị Chính phủ thúc đẩy để Hiệp định tránh đánh thuế 2 lần giữa Việt Nam và Mỹ sớm được thực thi.

Thứ hai, đối với các nội dung số sản xuất kinh doanh phục vụ cho thị trường nước ngoài, cho người xem nước ngoài, VDCA kiến nghị áp dụng thuế suất VAT là 0% (VAT 0% với cả cá nhân và doanh nghiệp). Với thu nhập từ lượt xem tại Việt Nam: Cá nhân áp dụng VAT 2%, thuế TNCN 1%; Với doanh nghiệp VAT là 10% (theo Thông tư 40/2021/TT-BTC).

Thứ ba, VDCA kiến nghị Nhà nước xem xét để hỗ trợ, thúc đẩy ngành công nghiệp nội dung số với các chính sách ưu đãi về: Thuế, ưu đãi về đầu tư, hỗ trợ đào tạo nhân lực,… tương tự như ưu đãi đối với thuộc lĩnh vực phần mềm và công nghệ cao. Cụ thể, sản phẩm thuộc ngành phần mềm và công nghệ cao đang được ưu đãi miễn thuế thu nhập doanh nghiệp trong 4 năm, giảm 50% trong 9 năm, cùng nhiều chính sách ưu đãi đầu tư khác.

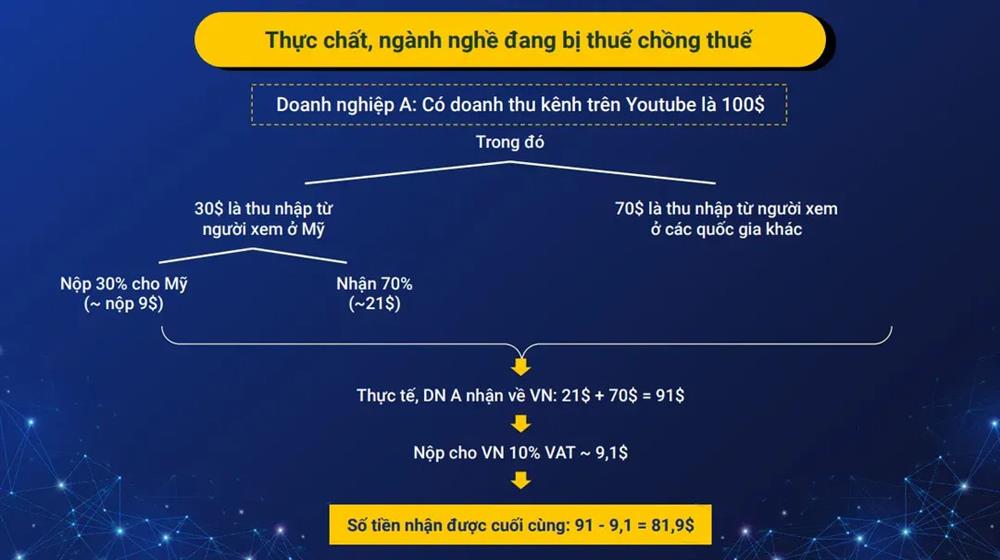

Theo chính sách của YouTube, các nhà sáng tạo nội dung ở các quốc gia ngoài Mỹ thực hiện đăng ký thuế với cơ quan thuế của Mỹ sẽ chịu khấu trừ 30% thuế thu nhập cho các lượt xem đến từ Mỹ; còn các lượt xem từ các quốc gia khác YouTube không khấu trừ thuế.

Chính sách của YouTube cũng quy định, các nhà sáng tạo nội dung từ các quốc gia ngoài Mỹ không thực hiện đăng ký thuế tại Mỹ sẽ bị khấu trừ 24% thuế thu nhập cho tổng lượt xem toàn cầu. Chính sách này nhằm khuyến khích YouTuber đăng ký thuế tại Mỹ.

Khi dòng tiền về đến Việt Nam, nhà sáng tạo cá nhân phải nộp thêm 7% (bao gồm 5% VAT và 2% thuế thu nhập cá nhân). Còn tổ chức/doanh nghiệp kinh doanh trên YouTube phải đóng khoản thuế là 30% (bao gồm 10% VAT và 20% thuế thu nhập doanh nghiệp). Đặc biệt, thuế GTGT theo quy định hiện hành đánh thuế 10% trên doanh thu nhận về của doanh nghiệp. Điều này không phù hợp với nguyên tắc điểm đến, tiêu dùng ở đâu, đánh thuế ở đấy với sắc thuế GTGT.

Như vậy có thể thấy, các doanh nghiệp/cá nhân hoạt động trên YouTube tại Việt Nam đang phải chịu 2 lần thuế đối với khoản doanh thu từ lượt xem tại Mỹ (do phía Mỹ đã thu thuế), bản chất là các doanh nghiệp/cá nhân đang bị nộp thuế chồng thuế.