Chẳng hạn, nhà cung cấp DRAM bản địa đầu tiên của Trung Quốc, Changxin Memory Technologies (CXMT), là do mẫu sản phẩm DRAM đầu tiên của họ vào cuối năm nay.

Changxin có vài nghìn nhân viên và ngân sách chi tiêu vốn khoảng 1,5 tỷ USD mỗi năm. Ngược lại, Micron và SK Hynix mỗi người có hơn 30.000 nhân viên và bộ phận Samsung nhớ được ước tính có hơn 40.000. Hơn nữa, năm 2018, chi tiêu vốn kết hợp từ Samsung, SK Hynix và Micron là 46,2 tỷ USD. Nhìn chung, DRAM và bộ nhớ flash chiếm 41% thị trường IC Trung Quốc 155,1 tỷ USD vào năm ngoái.

Mặc dù một số báo cáo có thể khiến chúng ta có thể tin rằng sản lượng fab Trung Quốc wafer đang tăng nhanh và những tiến bộ công nghệ (đặc biệt là trong bộ nhớ) sẽ bắt kịp với những nhà cung cấp hàng đầu (trong vòng 3-5 năm trong một số trường hợp!), nhưng theo quan điểm của mình thì IC Insights hoàn toàn không đồng ý.

Trong khi Trung Quốc tiếp tục đầu tư lớn vào cơ sở hạ tầng sản xuất bộ nhớ và đã phát triển một số đổi mới thiết kế thông minh nhằm tránh tranh chấp bằng sáng chế tiềm năng, IC Insights vẫn cực kỳ hoài nghi liệu nước này có thể phát triển ngành công nghiệp bộ nhớ bản địa cạnh tranh trong 10 năm tới hay không đến bất cứ nơi nào gần để đáp ứng nhu cầu IC bộ nhớ của nó.

Một vấn đề lớn, trong số nhiều người, mà hầu hết các nhà quan sát bỏ qua liên quan đến việc Trung Quốc trở nên tự chủ hơn cho nhu cầu IC của mình là thiếu công nghệ IC không bộ nhớ bản địa. Hiện tại, không có nhà sản xuất IC tương tự, tín hiệu hỗn hợp, MPU máy chủ, MCU hoặc nhà sản xuất IC logic đặc biệt nào của Trung Quốc.

Hơn nữa, các phân khúc sản phẩm IC này, đại diện cho hơn một nửa thị trường IC Trung Quốc năm ngoái, bị chi phối bởi các nhà sản xuất IC nước ngoài cố thủ tốt với nhiều thập kỷ kinh nghiệm và hàng ngàn nhân viên.

Theo ý kiến của IC Insights, sẽ phải mất hàng thập kỷ để các công ty Trung Quốc trở nên cạnh tranh trong các phân khúc sản phẩm IC không có bộ nhớ. Trong khi tất cả mọi người tập trung vào các động thái của Trung Quốc trong thị trường bộ nhớ, việc tự lực trong các phân khúc IC không có bộ nhớ đặt ra một vấn đề thậm chí còn khó khăn hơn đối với Trung Quốc.

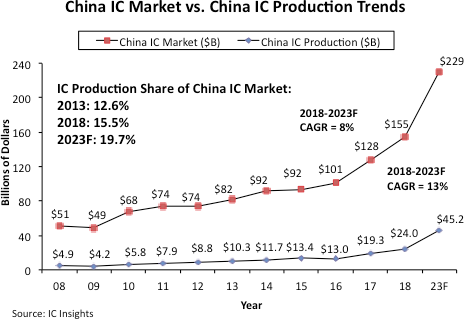

Hình 1: Thị trường IC Trung quốc/sản xuất IC Trung quốc

Hình 1: Thị trường IC Trung quốc/sản xuất IC Trung quốc

Hình 1 cho thấy thị trường IC Trung Quốc so với sản xuất IC Trung Quốc. Như đã thấy, thị trường IC Trung Quốc (doanh số IC vào Trung Quốc) lên tới 155 tỷ USD vào năm 2018. Trong số 155 tỷ đô la IC được bán tại Trung Quốc năm ngoái, chỉ có 24,0 tỷ đô la (15,5%) được sản xuất tại Trung Quốc. Tuy nhiên, trong số 24,0 tỷ đô la IC được sản xuất tại Trung Quốc năm ngoái, các công ty có trụ sở tại Trung Quốc chỉ sản xuất 6,5 tỷ đô la (27,0%), chỉ chiếm 4,2% thị trường IC trị giá 155 tỷ đô la.

TSMC, SK Hynix, Samsung, Intel và các công ty nước ngoài khác có IC wafer fabs đặt tại Trung Quốc đã sản xuất phần còn lại. IC Insights ước tính rằng trong số 6,5 tỷ đô la IC được sản xuất bởi các công ty có trụ sở tại Trung Quốc, khoảng 1,0 tỷ đô la là từ IDM và 5,5 tỷ đô la là từ các xưởng đúc như SMIC.

Nếu sản xuất IC có trụ sở tại Trung Quốc tăng lên 45,2 tỷ đô la vào năm 2023 theo dự báo của IC Insights, thì sản xuất IC có trụ sở tại Trung Quốc vẫn chỉ chiếm 8.4% trong tổng số thị trường IC dự báo trên toàn thế giới vào năm 2023 là 538,8 tỷ đô la.

Ngay cả sau khi thêm một dấu ấn đáng kể vào một số doanh số IC của các nhà sản xuất Trung Quốc (nhiều nhà sản xuất IC Trung Quốc là các xưởng đúc bán IC của họ cho các công ty bán lại các sản phẩm này cho các nhà sản xuất hệ thống điện tử), sản xuất IC có trụ sở tại Trung Quốc vẫn có khả năng đại diện chỉ khoảng 10% thị trường vi mạch toàn cầu vào năm 2023.